時代天使(下):經歷港股市場殺跌潮后,入場機會終于來了?

二“追趕者”時代天使收入規模差距不小,毛利率差距縮小

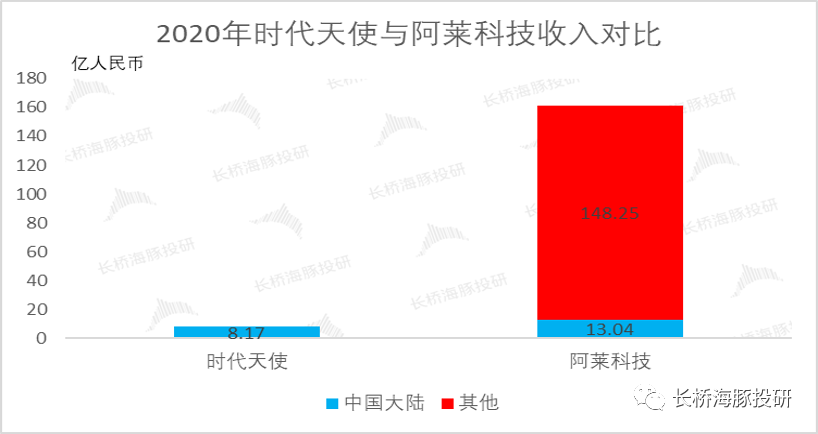

以收入規模計,時代天使與隱適美仍有很大差距。2020年時代天使營收8.17億元,幾乎全部來自于內地市場,而隱適美所屬公司阿萊科技總收入為161.29億元,其中僅中國內地市場收入就有13.04億元。

數據來源:公司公告、長橋海豚投研

雖然時代天使已有進軍海外市場的計劃,但無論是在已經搶占到一定份額的內地市場還是海外,當前時代天使都處于“追趕者”狀態。

但從產業鏈的角度來看,時代天使目前已有較為明顯的競爭壁壘。時代天使隱形矯治系統包括矯治方案設計服務、隱形矯治器以及云服務平臺iOrtho,公司這套系統已滲透至正畸治療服務的整個價值鏈,擁有技術及數據平臺、智能制造能力的競爭優勢,這為公司以后繼續提升市占率,拓寬收入來源提供了極為堅實的基礎。

數據來源:公司招股書、長橋海豚投研

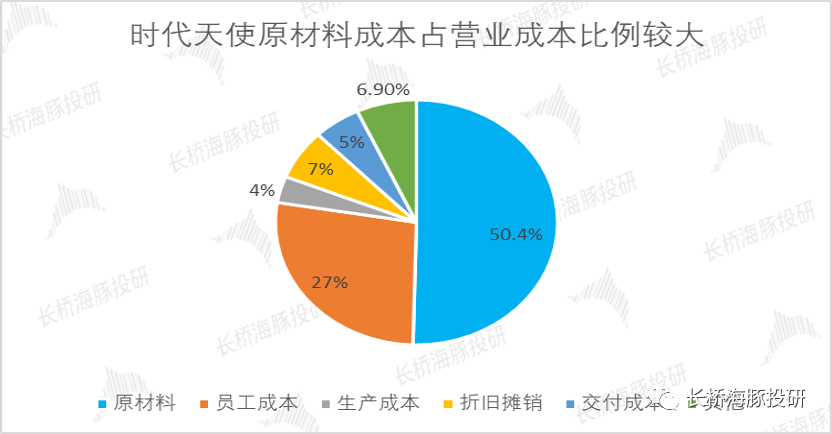

再次聚焦到隱形矯治器產業鏈的梳理,以時代天使為中間環節,向上游推演。公司的營業成本由原材料、員工成本、生產成本、折舊攤銷、交付成本和其他組成,其中原材料主要為復合聚合物,占營業成本的比例(50%)最高。

數據來源:公司招股書、長橋海豚投研

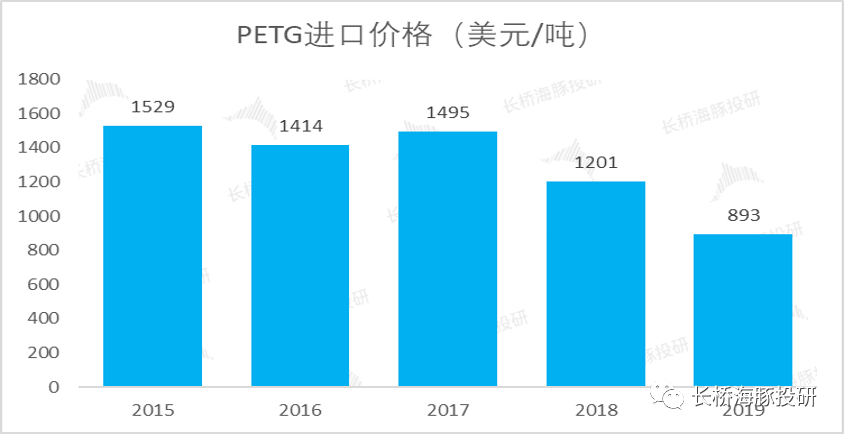

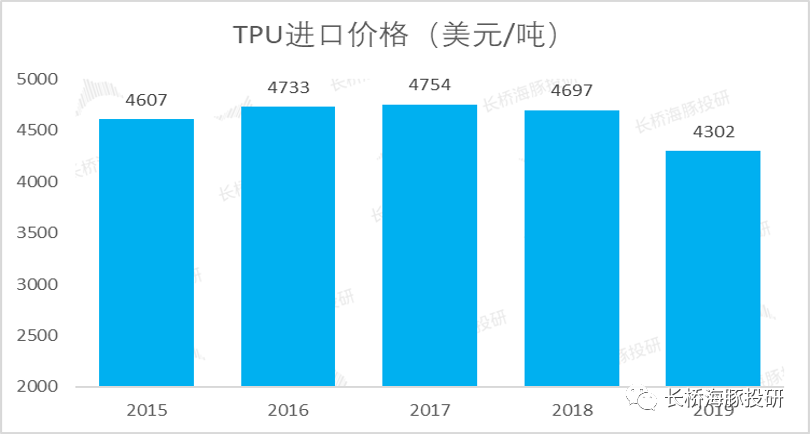

隱形矯治器的原材料普遍采用聚對苯二甲酸乙二醇酯(PETG)、熱塑性聚氨酯(TPU)兩種材料,主要考慮到其與人體無不良反應,可以用于制備醫用材料。根據灼識咨詢報告,近幾年復合聚合物材料的平均進口價格略有波動,但總體價格波動比較平穩,預計隨著國內合格供應量的增加,未來原材料的價格將逐漸下降。

數據來源:公司招股書、長橋海豚投研

數據來源:公司招股書、長橋海豚投研

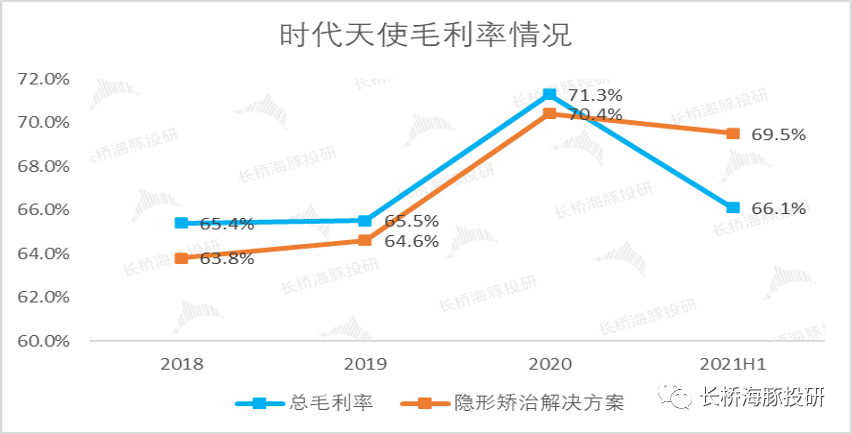

整體來看時代天使隱形矯治器的生產成本相對出廠價來說并不高,2020年時代天使共矯正13.76萬例,隱形矯治解決方案業務線的收入7.99億、成本2.29億元,即每一矯治案例的平均出廠價5807元,成本約為1664元,毛利率接近71%。

隨著規模經濟及自動化產線帶來的產量增長,生產成本、交付成本及生產相關的員工成本將逐漸下降。公司2021上半年年的毛利率小幅下降,主要是由于原材料、員工和生產成本小幅上升所致,預計未來毛利率水平較為平穩。

數據來源:公司公告、長橋海豚投研

和公立醫院不一樣,民營的專科醫院和診所的終端市場競爭是非常激烈的。長橋海豚君認為私營診所今天選擇使用隱適美,明天就可能選擇時代天使,要維護私營診所的銷售渠道需要不斷進行學術推廣,所需要的營銷費用也很高昂。

因此為了獲得更多的市場份額與合作醫生,近年來時代天使不斷加大銷售費用投放,除了舉行各項主題活動和加大廣告投放,分銷渠道的高增也是銷售費用高居不下的原因之一。

根據公司招股書顯示,2018-2020年,公司給予分銷商返利分別為200萬、400萬及1440萬元,兩年間增長超7倍,分銷渠道持續高增亦將不斷加大銷售費用投放。

整體來看,2020年受疫情影響,公司銷售費用減少,費用率下降,2021上半年公司銷售費用率繼續優化,考慮到公司發展仍然需要銷售驅動,未來銷售費用率預計保持相對穩定,同時收入提升過程中管理費用率有望持續優化,公司也在不斷加強研發,建立產品和技術的護城河,研發費用率保持10%附近。

數據來源:公司公告、長橋海豚投研

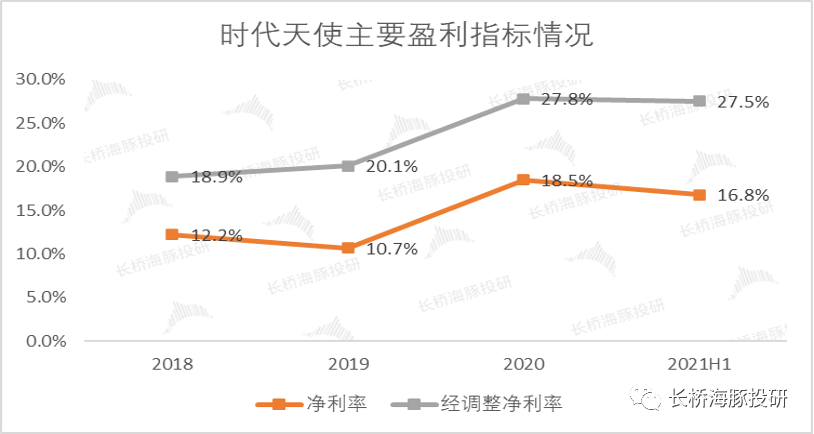

較大的案例量使得時代天使具備規模效應,疊加區域優化的費用支出,公司凈利率以及經調整凈利率處于上升通道。

數據來源:公司公告、長橋海豚投研

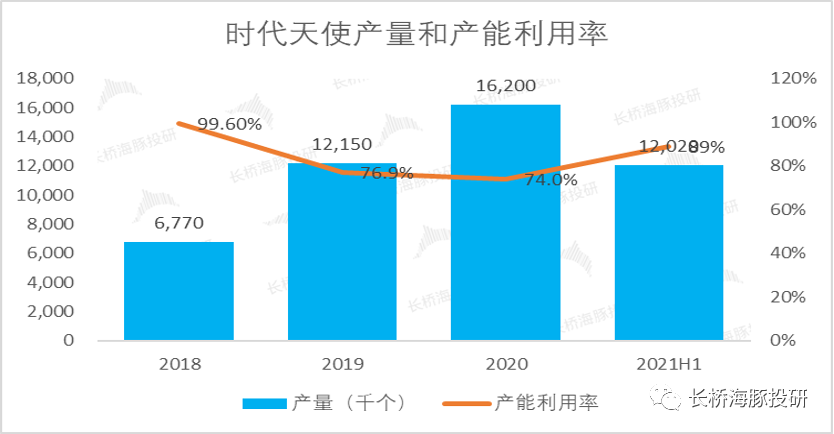

時代天使募集資金用于建設的創美基地將包括新生產設施及一個研發中心,基地預計將在2021-2023年每年購買兩條自動化生產線,各條自動化生產線的設計產能為每年1千萬個隱形矯治器,公司計劃在2026年之前,利用合計11條自動化生產線,實現1億個隱形矯治器的年設計產能。

數據來源:公司招股書、長橋海豚投研

公司當前主要的生產制造設施位于無錫(惠山)生命科技產業園,2018年至2019年,公司生產設施的利用率有所下降,主要是由于新建的自動化生產線在調試階段利用不足,2019年至2020年,公司生產設施的利用率有所下降,主要是由于COVID-19疫情的影響,2021上半年公司產能利用率開始明顯回升。

數據來源:公司公告、長橋海豚投研

三 投資建議與估值判斷

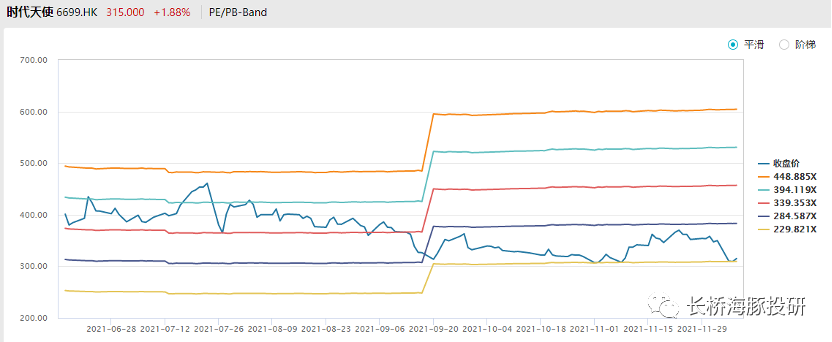

時代天使作為首個隱形矯治IPO的中國企業,所處醫美行業景氣度高,潛在市場廣闊,競爭對手少,投資方優質,毛利率高,賽道和資源都十分優秀,因此公司目前的動態PE已經達到了258倍,用PE法估值去理解當前的價格是十分困難的,現在長橋海豚君感覺把未來十年的價格都算進去了。

數據來源:Wind、長橋海豚投研,時間截止2021年12月8日

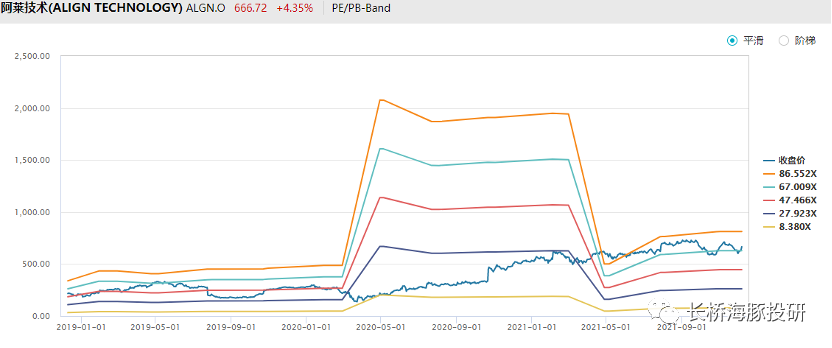

阿萊科技達到穩態增長速度后,市場仍然給予近70倍的市盈率估值,可見市場仍然考慮到隱形矯治市場的高景氣度,以及龍頭企業的估值溢價。

數據來源:Wind、長橋海豚投研,時間截止2021年12月8日

隱形矯正市場保持高速增長,根據灼識咨詢,未來3年中國隱形矯正市場規模 CAGR 近 30%,長橋海豚君認為公司作為行業龍頭,在數據庫、技術、產品、醫生資源與本土化渠道推廣等方面具有顯著優勢,未來將持續通過提升醫生合作數量→擴大案例數量→快速增加數據庫優化后臺正畸設計能力→改進醫生和患者體驗→提升單個醫生發貨量→擴大案例數量,收入實現超行業增長,但長橋海豚君預期認為市場對此預期已經打的很滿,或許未來很長時間內難以超出市場預期水平,疊加當前港股整體消費板塊的估值反轉條件還沒有完全成熟,當前介入時代天使可能并不是一個最佳選擇。

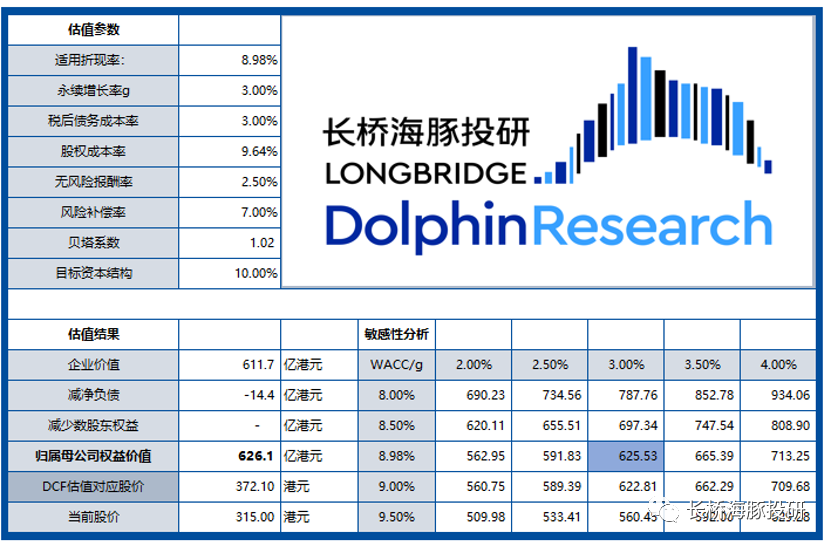

綜上所述,基于時代天使收入、盈利較為穩定,企業的自由現金流可預測性較強,長橋海豚君采取現金流折現法(DCF)為公司進行估值,基于在2026年隱形矯治國內市場規模375億人民幣,時代天使市場份額為45%的中性預期下,疊加加權平均資本成本(WACC)為8.98%、永續增長率(g)為3 %的參數設定下,時代天使的中性預期市值為626億港元,經過前段時間的估值下殺,較當前市值(530億港元)上升空間有所顯現,投資者可以博一下短期的估值反彈。

數據來源:Wind、長橋海豚投研

風險提示:此文出于傳遞更多信息之目的,文章內容僅供參考,不構成投資建議。

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

圖片新聞