2022年中國骨科植入類高值醫療器械市場規模及競爭格局分析 進口產品市占率超60%【組圖】

高值醫療器械行業主要上市公司:目前國內高值醫療器械制造行業的上市公司主要有藍帆醫療(002382)、樂普醫療(300003)、魚躍醫療(002223)、威高骨科(688161)、微創醫療(00853)等。

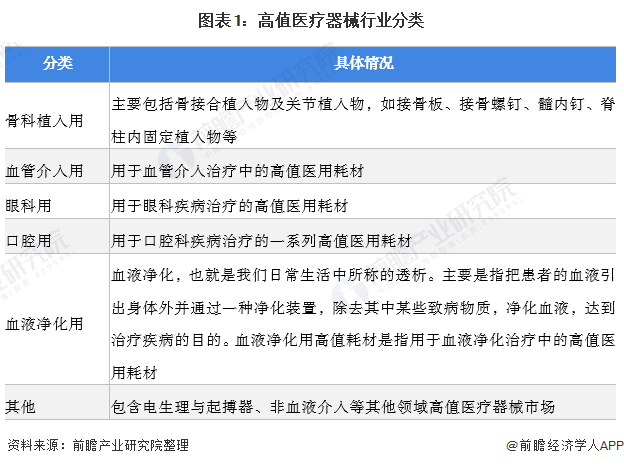

本文核心數據:高值醫療器械行業分類、中國骨科植入類高值醫療器械市場規模、中國骨科植入類高值醫療器械分類

骨科植入類產品占比超30%

由于目前行業并沒有對高值醫療器械的準確定義,廣義上高值醫療器械為全部高價格的醫療器械,前瞻則根據《中國醫療器械藍皮書(2021版)》中的定義將狹義的高值醫用器械定義為一般對安全至關重要、生產使用必須嚴格控制、限于某些專科使用且價格相對較高的醫療耗材。高值醫療器械細分市場可以分為:骨科植入用、血管介入用、眼科用、口腔用、血液凈化用和其他用高值醫療器械市場。

目前在我國高值醫療器械細分領域中,血管介入領域占比最大,占總高值醫療器械市場規模的32.03%,骨科植入領域則位居第二,占比也高達26.21%。其次為口腔類和眼科類,分別占比8.05%和7.43%。

骨科植入類高值醫療器械市場規模超300億元

骨科植入器械是指用于骨科植入的醫用耗材。主要包括骨結合植入物及關節植入物,如接骨板、接骨螺釘、髓內釘、人工關節等。按使用部位不同可以分為創傷類、脊柱類、關節類和其他。

我國骨科高值醫療器械市場2020年上半年受疫情影響,大部分三甲醫院手術開展受到限制,骨科手術量下滑。同時骨科產品在多個省份試點集中帶量采購,骨科植入市場整體增速放緩。但是在2020年下半年,由于延期手術開始集中排期,手術量出現明顯回升。且得益于老齡化進程加速和骨科領域本來的市場增速,2020年我國骨科植入市場保持平穩增長,根據公開數據顯示,2020年我國骨科植入醫療器械市場規模為342億元,同比增長12.5%。

進口骨科植入類高值醫療器械市占率超60%

我國骨科醫療器械行業始于二十世紀八十年代,相較于進口企業,我國骨科起步較晚,在產品研發、生產工藝及市場開拓上,與國際先進水平仍存在一定差距。目前國內骨科醫療器械生廠商約370個,其中國內企業約270個,行業集中度較低,且產能主要集中在技術含量較低的創傷類產品。進口企業憑借較強的技術優勢、品牌影響力在國內市場占據主導地位,市占率超60%。

綜合來看,目前在我國高值醫療器械細分領域中,骨科植入領域占比相對較大,行業規模超400億元,是我國高值醫療器械行業最具發展潛力的細分領域之一,但從市場競爭格局來看,我國頭部企業主要還是處于第二梯隊,與頭部國企醫療器械企業仍有差距。

來源:前瞻產業研究院

原文標題 : 2022年中國骨科植入類高值醫療器械市場規模及競爭格局分析 進口產品市占率超60%【組圖】

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

圖片新聞