微創電生理擬科創板上市!

近日,根據上海證券交易所顯示,上海微創電生理醫療科技股份有限公司(Shanghai Microport EP Medtech Co. , Ltd,以下簡稱微創電生理)遞交IPO申請,擬上市上交所科創板,保薦機構為華泰聯合證券有限責任公司。

微創電生理成立于2010年,是微創醫療旗下專注于電生理介入診療與消融治療領域創新醫療器械研發、生產和銷售的高新技術企業,致力于提供“以精準介入導航為核心的診斷及消融治療一體化解決方案”。

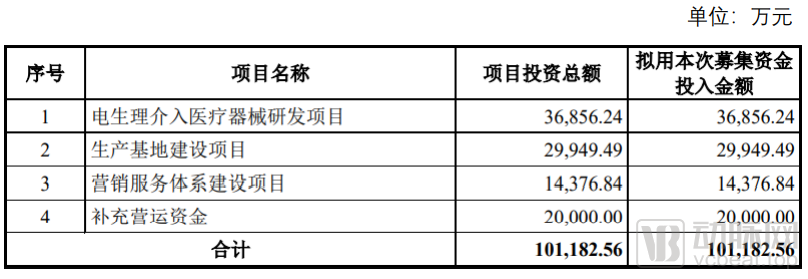

本次A股上市,計劃融資10億元,發行實際募集資金扣除相應的發行費用后,將全部用于與公司主營業務相關的募集資金投資項目,將全部用于以下項目:

來源:招股書

2024年中國電生理器械市場規模預計211.1億元,國產替代進程加快

心臟電生理介入技術可以幫助醫生了解心臟傳導系統的電生理特性,明確心律失常的發生機制,從而選擇合適的臨床治療方案。

隨著定位導航技術的進步和微創介入技術的成熟,心臟疾病的檢出率顯著增加,心臟電生理介入技術在診斷和治療心律失常方面得到了快速發展。

中國擁有約3000萬龐大的快速性心律失常患者基數,在患者中電生理手術治療在進一步滲透。據悉,心臟電生理手術量已經從2015年的11.8萬例增長到2020年的21.2萬例。預計到2024年將達到48.9萬例,復合年增長率為23.3%。

來源:心律失常介入質控中心,弗若斯特沙利文《中國心臟電生理器械市場研究報告》

根據弗若斯特沙利文分析,國內心臟電生理器械市場規模也從2015年的14.8億元增長至2020年的51.5億元。預計到2024年,電生理器械市場規模將達到211.1億元,復合年增長率為42.3%。

但在中國心臟電生理器械市場中,國產廠商的市場占有率與國際行業巨頭相比仍有較大差距。2020年國產電生理器械的市場占比僅為9.6%,而國際行業巨頭強生、雅培、美敦力合計占據超過85%的市場份額。

但國產替代的進程正在加快。一方面,隨著國內企業在技術研發及產業應用方面的突破,縮小了國產產品與進口產品的差距。國產電生理醫療器械的市場規模在穩步增長,2024年有望占據12.9%的市場份額。

另一方面,在國務院和地方關于醫療器械國產替代的利好政策的逐步推進下,國產電生理醫療器械的市場規模增速有望超過進口企業,加速國產替代進程。預計2020年至2024年,國產電生理醫療器械市場的復合增速將達到42.3%,高于同期進口市場的復合增速。

來源:弗若斯特沙利文《中國心臟電生理器械市場研究報告》

打破壟斷,布局心臟電生理設備與耗材

在心臟電生理領域,雖然國產廠商在整體上還不能與國際行業巨頭相抗衡,但國外廠商的壟斷地位已經被打破。國內的心臟電生理廠家包括微創電生理、惠泰醫療、樂普醫療、四川錦江電子、心諾普等幾家。

其中,微創電生理是全球市場中少數同時完成心臟電生理設備與耗材完整布局的廠商之一,也是首個能夠提供三維心臟電生理設備與耗材完整解決方案的國產廠商。

經過多年研究和產業實踐,微創電生理已經掌握并突破了電生理介入診療與消融治療領域相關的核心設計與制造技術,主要包括高精度定位導航技術、心電微信號采集處理及分析技術、三維心腔快速建模算法、導管定位及可視化技術、冷凍消融智能控制及多通道溫度傳感技術等。

在電生理介入診療方面,微創電生理自主研發的Columbus?三維心臟電生理標測系統是首個獲批上市的國產磁電雙定位標測系統,標志著國產廠商在心臟電生理高端設備領域首次達到國際先進水平。

在消融治療方面,微創電生理依托能量治療技術平臺實現了對“射頻+冷凍”兩大主流消融能量技術的突破。不僅有心臟射頻消融導管、冷鹽水灌注射頻消融導管等成熟產品,還有以壓力感知磁定位灌注射頻消融導管為代表的高精度導管項目及新一代心臟冷凍消融項目也已進入臨床試驗階段。

目前,微創電生理已上市的主要產品為心臟電生理診療器械,覆蓋了心臟電生理設備與耗材兩大部分,包括標測類設備1個、標測類導管6個、三維消融導管3個、二維消融導管2個、消融治療設備2個以及附件類產品3個,共17項。

其主要產品在三維心臟電生理手術和二維心臟電生理手術流程中的應用情況如下:

來源:招股書

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

圖片新聞