2021年中國第三方醫學診斷行業競爭格局及發展前景分析

——產業鏈全景圖

第三方醫學診斷的上游主要包括檢驗試劑和儀器生產商。檢驗試劑和檢驗儀器行業屬于充分競爭市場,生產企業眾多。國內企業生產檢驗試劑產品多引進國外技術,產品供給充足。下游是為患者提供醫療服務的機構。與醫療機構相對比,第三方實驗室的檢驗項目更多,更全,成本也更低。

——供給端:獨立醫學實驗室數量擴大

隨著診斷技術和診斷需求的變化,我國獨立醫學實驗室憑借規模化和市場化運作,取得了較快的發展。2012-2019年,國內獨立醫學實驗室數量不斷上升,2019年超過1500家。截至2020年3月,國內在業獨立醫學實驗室共有1570家。

注:2020年數據截至3月。

——需求端:政策推動行業發展 市場規模不斷擴大

由于獨立醫學實驗室是在省級衛生行政部門許可下設立的醫療機構,而且其檢驗結果是支持診斷、確診的主要依據,因此,獨立醫學實驗室已經明確納入醫療質控體系,受到政府部門的高度監管。

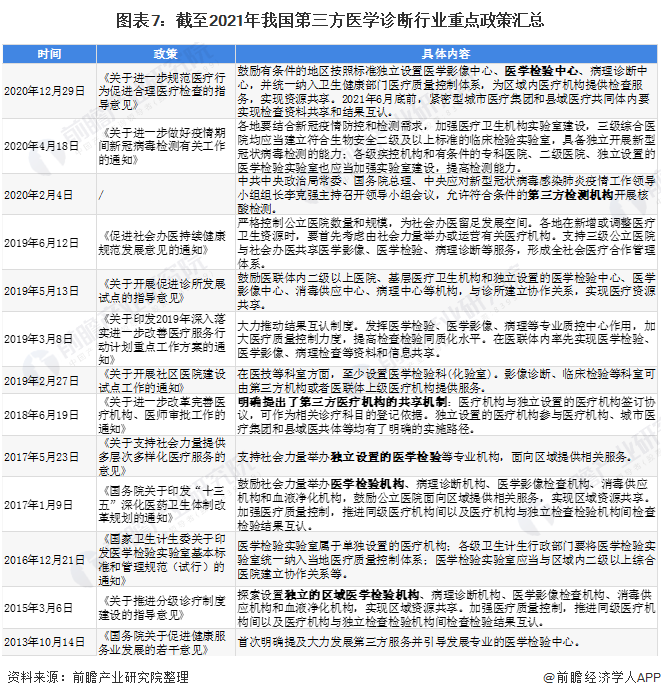

為扶持第三方醫學診斷行業快速發展,國家先后出臺多項發展政策,大力扶持第三方服務中心,如第三方醫學檢驗實驗室、第三方影像等服務中心,鼓勵社會資本流入,共建實驗室。

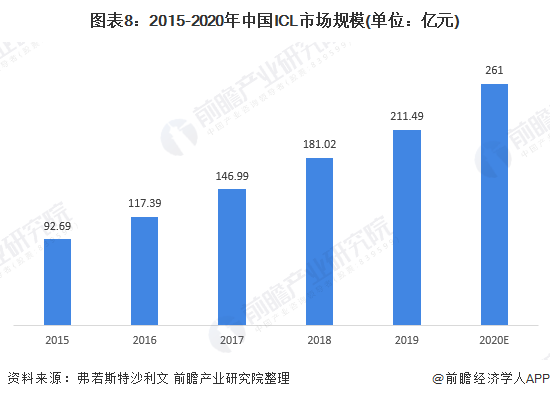

從市場規模來看,受益于政策支持和醫療需求的增加,第三方醫學診斷行業市場規模不斷擴大。中國ICL市場由2015年的92.69億元快速擴大至2019年的211.49億元,復合年增長率為22.9%,增長勢頭強勁。初步估算數據顯示,2020年中國由第三方獨立醫學實驗室開展的第三方醫學診斷行業規模突破260億元。

中國第三方醫學診斷行業競爭格局

——細分市場競爭格局:特檢市場增速快于常規檢測

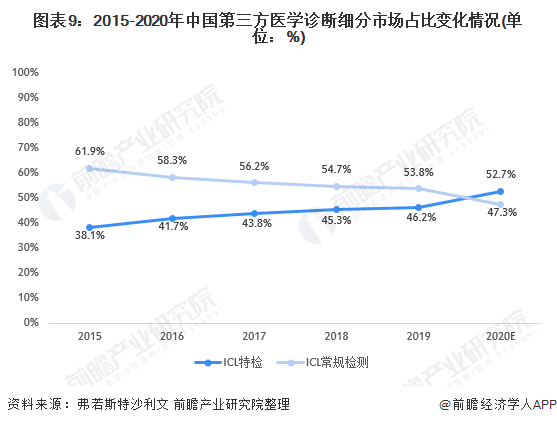

中國的第三方醫學診斷市場包括兩類檢測服務,即常規檢測及特檢。常規檢測通常指國家衛健委頒布的《醫療機構臨床檢驗項目目錄》中的常規檢驗項目,例如血液生化、體液生化及血型檢查。特檢通常指未名列于《醫療機構臨床檢驗項目目錄》的特殊檢驗項目,例如結核桿菌及肝炎病毒的檢測。

近年來中國特檢市場的增速顯著快于常規檢測市場。2015-2019年中國特檢市場的規模復合年增長率為29.0%,中國常規檢測市場的復合年增長率為18.7%。2020年,中國特檢市場規模占比超過常規檢測市場,約達到52.7%,常規檢測市場規模占比約為47.3%。

——企業競爭格局:呈寡頭壟斷格局

醫療服務行業屬外資限制性行業,其對外資的準入限制放開是逐步的,這使得境外機構在與國內第三方醫學檢驗機構競爭過程中已失去了先發優勢,目前國內第三方醫學檢驗市場沒有具有競爭力的境外機構。

目前,我國獨立醫學實驗室中大部分為規模較小、區域性經營,或專注于特色檢驗項目,由于規模效應及先發優勢,龍頭企業占據較高的市場份額,行業集中度較高。

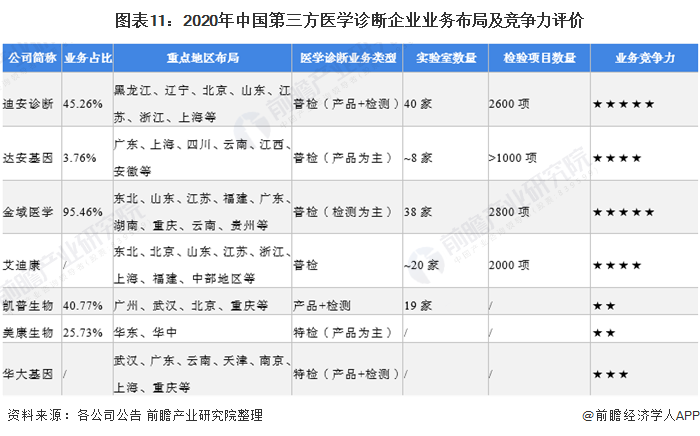

金域醫學、艾迪康、迪安診斷和達安基因是實行全國連鎖經營且規模較大的綜合性獨立醫學實驗室,上述四家公司合計約占半數以上的市場份額。2020年金域醫學市場份額依舊最大,達到30%左右,迪安診斷占據18.49%左右。

由此可見,金域醫學和迪安診斷作為行業龍頭的競爭優勢明顯,第三方醫學診斷行業也已形成寡頭壟斷格局。由于專業化特檢實驗室在近些年才逐漸興起,且該領域對企業自身技術能力要求很高,目前涉足企業較少,華大基因和美康生物是該領域的先行者。

中國第三方醫學診斷行業發展前景及趨勢分析

——發展前景

近年來受新醫改政策鼓勵、經濟發展水平增長、人口總數以及老齡化人口持續增加、降低醫療成本及資本的驅動,第三方醫學診斷業務需求將持續增加。其中,醫改為行業發展起到了關鍵性的促進作用。

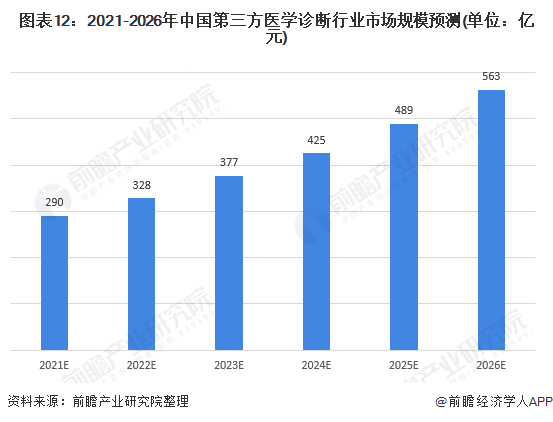

第三方診斷行業符合醫療制度改革中“大力發展基層醫療、降低基本醫療費用”的指導方向,在國家的倡導下,行業仍將快速發展,預計2021-2026年市場規模年均復合增長率在14-15%左右,到2026年市場規模有望突破560億元。

——發展趨勢

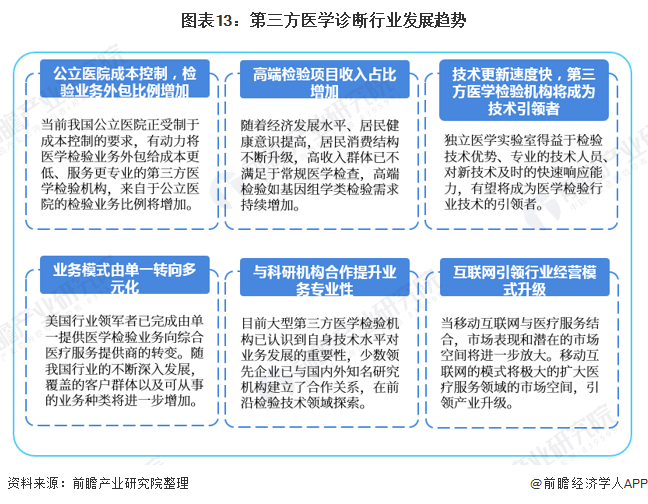

我國第三方醫學診斷行業未來將向六大方向發展。第一公立醫院成本控制,檢驗業務外包比例增加,第二高端檢驗項目收入占比增加,第三技術更新速度快,第三方醫學檢驗機構將成為技術引領者,第四業務模式由單一轉向多元化,第五與科研機構合作提升業務專業性,第六互聯網引領行業經營模式升級,移動互聯網與醫療服務結合,市場表現和潛在的市場空間將進一步放大。移動互聯網的模式將極大的擴大醫療服務領域的市場空間,引領產業升級。

來源:前瞻產業研究院

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

圖片新聞