立足放療,國內最大腫瘤醫院集團海吉亞醫療在港交所掛牌上市

6月29日,海吉亞醫療控股有限公司(以下簡稱:海吉亞醫療)在港交所上市。今日開盤,海吉亞醫療高開23.24%,報22.8港元。截至發稿,其總市值達144.6億港元。

據其招股書,它將募集資金19.858億港元,主要用于升級自有營利性醫院、建設新醫院和收購醫院。此次上市,海吉亞醫療的基石投資者有高瓴資本、OrbiMed、Lake Bleu、老虎基金以及Hudson Bay等。

海吉亞醫療成立于2009年,經營或管理7個城市的10家以腫瘤科為核心的醫院網絡。它專注于連鎖腫瘤治療及腦科醫療機構的投資、建設及運營管理。按照弗若斯特沙利文的數據(以旗下醫院數目及放療相關服務產生的收入計算),截止2018年月31日,海吉亞醫療是國內最大的腫瘤醫院集團。

作為頭部腫瘤醫療集團,海吉亞醫療身處于增長空間巨大的腫瘤醫療服務市場。

根據弗若斯特沙利文的分析,中國癌癥發病宗數由2014年的約3.8百萬人增至2018年的約4.3百萬人,預計2024年將達約5百萬人。腫瘤醫療服務的需求不斷增長,國內腫瘤醫療服務市場也水漲船高——該領域的總收入從2014年的2040億元增長到2018年的3323億元,預計2024年將達到6583億元。

市場潛力無限,海吉亞醫療的業績表現也證明了這一點。

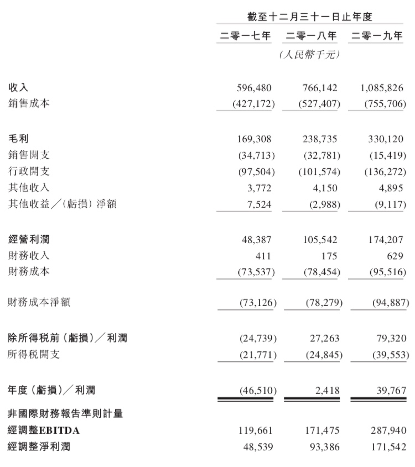

據招股書,2017年到2019年海吉亞醫療營收分別為5.96億元、7.66億元和10.85億元,年復合增長率為34.9%;凈利潤分別為-4651萬元、241.8萬元和397.8萬元,經調整凈利潤則分別為4853.9萬元、9338.6萬元和1.72億元。

來自海吉亞醫療招股書

三大業務并進,放療業務優勢待加強

海吉亞醫療的業務主要包括:醫院業務、第三方放療業務和醫院托管業務。海吉亞醫療招股書顯示,2019年前兩大業務板塊的收入占比為99.4%。和醫院業務收入結構占比變高相比,第三方放療服務的收入占比越來越低。

來自海吉亞醫療招股書

首先,醫院業務是指自有的民營營利性醫院及提供一系列腫瘤醫療服務及其他醫療服務,所賺取收入主要來自住院醫療服務和門診醫療服務。這也是該公司的核心業務,2019年醫院業務占其總營收的87%。招股書上的數據顯示,醫院業務的收入增加很大程度上是由于就診次均收費金額增加引起的,和就診人數關聯性并不是很大,2018年的次均收費較2017年提高了33.51%。

來自海吉亞醫療招股書

在醫院層面,單縣醫院和蘇州滄浪醫院加起來占其2019年營收的近一半。這其中,蘇州滄浪醫院是海吉亞醫療收購的四家醫院之一。除了這家醫院,它還收購了龍巖市博愛醫院、成武海吉亞醫院、安丘海吉亞醫院。它所收購的醫院逐漸成為其收入的主力軍,比如蘇州滄浪醫院和龍巖市博愛醫院的收入合計占2019年總收入36.4%。而在自建醫院中,只有單縣海吉亞醫院還算實力相當,它的收入占海吉亞醫療2019年總收入的26.1%。

來自海吉亞醫療招股書

其次,第三方放療業務,即提供放療中心咨詢服務、相關維護和技術支持服務等。它為15家醫院合作伙伴(包括其托管醫院)的放療中心提供服務。在專利技術方面,海吉亞醫療主要采用以伽馬刀為放療的主要治療手段,目前擁有42臺國內最先進的專利立體定向放療設備。這背后的支持來自海吉亞醫療的子公司伽馬星,它是中國最主要的伽馬刀生產商,其聯合創始人宋世鵬被譽為“中國伽馬刀之父”。

旗下醫院和放療中心位置說明

值得注意的是,根據其2017年-2019年的收入結構,第三方放療服務是海吉亞醫療毛利率最高的業務板塊,比如2019年的毛利率約為64.6%。但收入占比持續走低,由2017年占比22.6%降到了2019年的12.4%。這也意味著,海吉亞醫療沒有發揮好自身放療業務的核心優勢。

此外,醫院托管業務,即管理及經營擁有舉辦人權益的民營非營利性醫院并從中收取管理費。根據醫院托管協議,海吉亞醫療負責為期40年監督和管理醫院的日常營運,以此獲得相應的管理費。醫院托管業務能為公司貢獻比較穩定的現金流。

實際上,近幾年的密集收購讓海吉亞醫療增長收益的同時,其負債也呈現不斷攀升的趨勢。根據財務數據,2017-2019年負債分別為20.86億元、21.71億元和24.16億元。雖然它的資產負債率有所下降,但整體仍然高企。

從該公司的上市募資投向計劃中不難看出,海吉亞醫療的收購擴張的意圖仍然強烈。它在招股書中表示,約60%的募資將用于單縣海吉亞醫院、重慶海吉亞醫院及成武海吉亞醫院(均屬自有營利性醫院)的升級,并在聊城、德州、蘇州及龍巖市設立新醫院;約30%將用于合適機遇到來時,在人口龐大、對腫瘤醫療服務需求相對較高的新市場中收購醫院。有業內人士分析,上市募資后,海吉亞醫療在實現原收購計劃后是否還有充足資金償還債款,仍是未知。

作者: 秘叢叢 來源:億歐

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

圖片新聞