9月份全國粗鋼日均產量再創單月歷史新高

2020年9月份全國粗鋼日均產量308.53萬噸,再創單月歷史新高,預估10月份全國粗鋼日均產量300-305萬噸。10月份鋼市供弱需強,鋼材均價上移,企業盈利有所好轉。預計11月份鋼材產量變化不大,而鋼材需求或前高后低,整體較上月略有收縮,預計后期鋼材庫存繼續下降,但降幅可能收窄,鋼價或呈現震蕩偏強態勢。

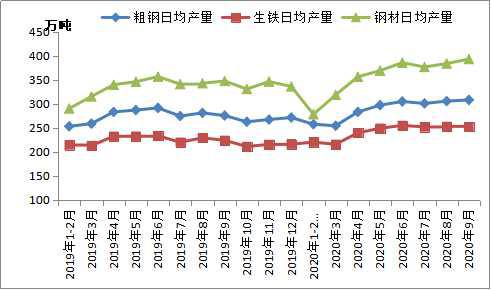

一、9月份全國粗鋼日均產量再創單月歷史新高

國家統計局數據顯示,2020年9月份全國粗鋼產量9255.5萬噸,同比增長10.9%;生鐵產量7578.3萬噸,同比增長6.9%;鋼材產量11806.3萬噸,同比增長12.3%。

2020年1-9月份,全國粗鋼產量7.82億噸,同比增長4.5%;生鐵產量6.65億噸,同比增長3.8%;鋼材產量9.64億噸,同比增長5.6%。

2020年9月份,全國粗鋼日均產量308.53萬噸,較上月增長0.8%,再創單月歷史新高。由于中國經濟持續向好,房地產、基建投資累計增速繼續加快,汽車、家電、挖掘機等下游行業產銷兩旺,支撐9月份鋼材需求進一步回暖。不過,鋼鐵產能釋放較快,導致9月份去庫存緩慢,鋼價不漲反跌。

圖一:全國粗鋼、生鐵、鋼材日均產量月度走勢

(來源:國家統計局、我的鋼鐵網整理)

二、1-9月份全國粗鋼表觀消費量7.69億噸,同比增長9.0%

統計局、海關總署數據顯示,2020年9月份全國粗鋼產量9255.5萬噸,鋼材凈出口94.3萬噸,折合粗鋼凈出口98.2萬噸(鋼材按0.96折算),鋼坯、鋼錠凈進口279.7萬噸,粗鋼表觀消費量9436.9萬噸,同比增長18.8%。(注:2019年9月份全國粗鋼產量修正為8345.8萬噸,粗鋼表觀消費量7943.5萬噸)

2020年1-9月份,全國粗鋼產量7.82億噸,鋼材凈出口2531.2萬噸,折合粗鋼凈出口2636.7萬噸(鋼材按0.96折算),鋼坯、鋼錠凈進口1419.9萬噸,粗鋼表觀消費量7.69億噸,同比增長9.0%。(注:2019年1-9月份全國粗鋼產量修正為7.48億噸,粗鋼表觀消費量修正為7.06億噸)

圖二:全國粗鋼表觀消費量月度走勢

備注:2019年粗鋼表觀消費量進行修正

(來源:國家統計局、我的鋼鐵網整理)

三、9月份中厚寬鋼帶、線材日均產量創歷史新高

按鋼材品種來看,2020年1-9月份我國鋼材產量9.64億噸,同比增長5.6%。其中,鋼筋產量1.95億噸,同比增長4.5%;線材產量1.22億噸,同比增長4.3%;冷軋薄板產量2728.1萬噸,同比增長1.4%;中厚寬鋼帶產量1.26億噸,同比增長9.7%;焊接鋼管產量4401.8萬噸,同比增長2,4%。

圖三:我國鋼材產量累計同比增速走勢

(來源:國家統計局)

9月份,五大鋼材品種日均產量較上月增長,線材、中厚寬鋼帶日均產量創下月度歷史新高。其中,鋼筋、線材、中厚寬鋼帶、冷軋薄板、焊接鋼管日均產量分別為78.1萬噸、50.3萬噸、51.5萬噸、11.1萬噸和19.5萬噸,分別較上月增加0.3萬噸、3.0萬噸、0.6萬噸、0.6萬噸和1.7萬噸。因河北等地區秋冬季環保限產,加上鋼廠盈利收縮,預計10月份部分鋼材品種日均產量環比下降。

四、9月份華東、東北、西北等地區粗鋼日均產量創下歷史新高

按地區來看,2020年1-9月份華北地區粗鋼產量2.78億噸,同比增長4.6%;華東地區粗鋼產量2.38億噸,同比增長2.7%;東北地區粗鋼產量7515萬噸,同比增長5.3%;華中地區粗鋼產量7055萬噸,同比增長6.9%;華南地區粗鋼產量4057萬噸,同比增長8.9%;西南地區粗鋼產量4676萬噸,同比增長1.9%;西北地區粗鋼產量3305萬噸,同比增長9.5%。

圖四:各地區粗鋼日均產量

(來源:國家統計局、我的鋼鐵網整理)

9月份華北地區粗鋼日均產量107.5萬噸,較上月減少2.1萬噸,可能是唐山加嚴大氣管控措施,鋼廠擴大檢修減產。不過,其他地區粗鋼日均產量較上月增長,華東、東北、西北地區創下單月歷史新高。其中,華東、東北、華中、西南、華南、西北等地區粗鋼日均產量分別為92.4萬噸、29.6萬噸、28.9萬噸、18.6萬噸、16.8萬噸、14.7萬噸,分別較上月增加1.4萬噸、0.5萬噸、0.9萬噸、0.5萬噸、0.8萬噸和0.5萬噸。

五、后期粗鋼產量預判及影響分析

2020年10月份鋼材市場呈現震蕩偏強態勢。一方面,國慶節后鋼市供需基本面持續改善,鋼材庫存持續較快下降,對鋼價形成支撐。另一方面,國外疫情嚴重,法國、德國等宣布計劃再次全國“封城”,全球金融市場重挫,拖累大宗商品市場需求。同時,臨近冬季,市場也擔憂后期鋼材需求減弱而供給難降,謹慎心態仍存。

據筆者測算,10月底唐山長流程鋼廠處于盈虧邊緣(成本不包含三項費用、折舊等)。考慮到國內鋼廠普遍微利,加上北方鋼廠秋冬季有環保限產措施,10月份檢修減產力度有所加大,全國粗鋼日均產量或在300-305萬噸。

圖五:唐山鋼廠螺紋鋼盈利走勢

(來源:我的鋼鐵網綜合資訊)

展望2020年10月份鋼材市場:

需求方面:2020年1-9月份,房地產、基建、制造業等投資分別同比增長5.6%、0.2%和-6.5%,較1-8月份繼續好轉。9月份汽車、家電、工程機械等產銷延續較快增長。不過,8月底“三條紅線”融資新規之下,房企融資環境進一步收緊,加上多地樓市調控加碼,9月份房企拿地、開工節奏有所放緩。后期制造業有望進一步復蘇,而建筑業擴張速度可能放緩。預計11月份鋼材需求前高后低,整體較上月略有收縮。

隨著全球各地區復工復產,國外鋼材需求回暖,鋼價出現上漲,國外內價差有所縮小,我國鋼材出口有望小幅回暖。不過,近期國外疫情加劇,人民幣強勢升值,均不利于國內企業出口。當前外貿形勢復雜,充滿不確定性。

供給方面:由于9月份鋼價沖高回落,部分鋼廠出現虧損,倒逼其10月份開始主動加大減產力度。雖然10月份鋼市供需出現改善,但鋼廠效益仍低,擴產、減產意愿均不強,預計11月份鋼材產量環比變化不大。

庫存方面:10月份鋼材總庫存量(廠庫+社庫)環比降幅明顯擴大。據Mysteel調研,截止2020年10月29日,鋼材總庫存量1915.67萬噸,較9月末減少191.7萬噸,較上年同期增長33.8%。預計11月份鋼材庫存繼續下降,但環比降幅或出現收窄。

成本方面:本周Mysteel中國45港鐵礦石庫存總量12763萬噸,連續10周環比增加。鐵礦石市場供大于求格局未變,礦價或仍受抑制,焦炭、廢鋼價格堅挺,鋼廠原材料采購成本偏高。

綜合來看,得益于中國經濟持續向好,制造業進一步復蘇,建筑業景氣高位運行,11月份鋼材需求仍有一定支撐。目前鋼廠普遍微利,加上河北等地秋冬季環保限產措施,鋼廠擴產沖動不強,預計11月份鋼材庫存繼續下降,但環比降幅可能收窄。考慮到外部形勢復雜嚴峻,內部高庫存長期伴隨,樓市調控政策收緊等,鋼價上漲空間也受到制約,后期或呈現震蕩偏強態勢。

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

最新活動更多

-

6月12日立即預約>> 2026騰訊云長沙峰會,解鎖增長新動能

-

5月31日立即下載>> 【白皮書】村田室內外定位解決方案

-

即日-5.31立即申報>>> 維科杯·OFweek 2026光學行業年度評選

-

5月31日立即申報>>> 維科杯•OFweek 2026激光行業年度評選

-

即日-6.1立即參編>> 【企業參編】2026人工智能+場景化、圖譜化智能制造發展藍皮書

-

6月12日立即投票>> 【評選投票】維科杯•OFweek 2026中國智能制造行業年度評選