2020年工業互聯網發展現狀 產業結構持續優化 第二產業成為主戰場

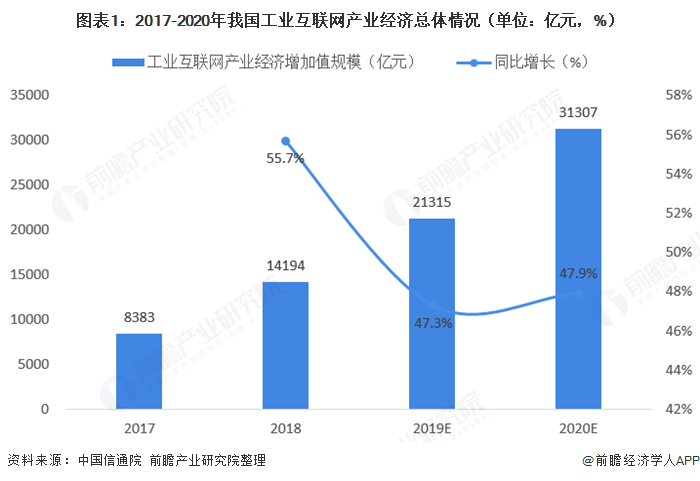

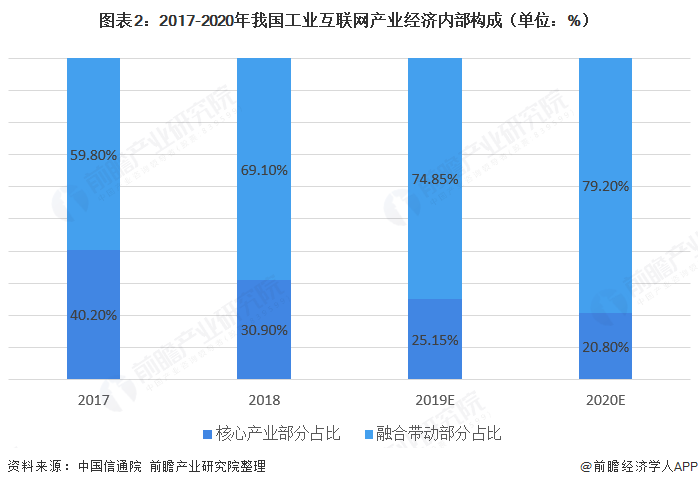

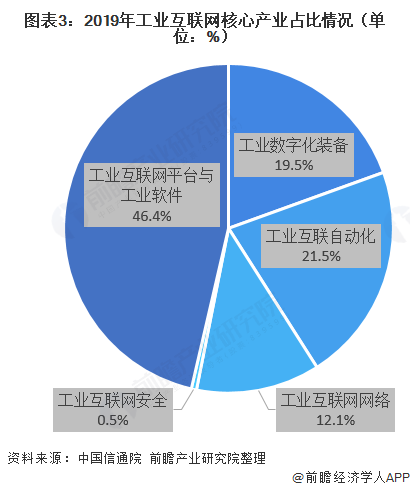

工業互聯網是新一代信息技術與工業經濟深度融合的全新經濟生態、關鍵基礎設施和新型應用模式,通過人、機、物的全面互聯,實現全要素、全產業鏈、全價值鏈的全面連接,將推動形成全新的生產制造和服務體系。工業互聯網產業經濟核算包括核心產業和融合帶動的經濟影響兩部分。2019年,我國工業互聯網產業經濟總體規模為2.13萬億元。其中核心產業增加值為5361億元,占比25.15%;工業互聯網融合帶動經濟規模為1.6萬億元,占比74.85%。工業互聯網核心產業中,工業互聯網平臺與工業軟件產業占比最大,2019年為46.4%,工業互聯網安全占比較小,2019年為0.5%。從工業互聯網在三次產業中的滲透情況來看,2019年滲透水平分別為0.27%、2.76%和0.94%,第二產業已成為工業互聯網融合應用的主戰場。

工業互聯網產業發展迅猛,產業經濟結構優化

根據中國信通院數據顯示,2018年、2019年我國工業互聯網產業經濟總體規模分別為1.42萬億、2.13萬億(增加值口徑,2018年不變價),同比實際增長分別為55.7%、47.3%。其中,2018年、2019年工業互聯網核心產業增加值規模分別為4386億元、5361億元;工業互聯網融合帶動的經濟影響迅速擴張,2018年、2019年規模分別為9808億元、1.6萬億元。預計2020年,工業互聯網產業經濟總體規模約為3.1萬億元,同比實際增長約為47.9%,工業互聯網核心產業約為6520億元,工業互聯網融合帶動的經濟影響約為2.49萬億元。

注:2019年、2020年數據為中國信通院初步估算值,后續以信通院發布修正為準。下同。

從結構上看,核心產業貢獻逐年遞減,融合帶動部分貢獻逐年遞增。工業互聯網核心產業是工業互聯網發展的重要基礎,融合帶動是工業互聯網發展的關鍵動力。2017-2020年間,隨著核心產業投資不斷積累,工業互聯網對經濟社會各領域的疊加、倍增作用逐步顯現,融合帶動部分在工業互聯網中的占比由59.8%上升至79.2%,核心產業占比則由40.2%下降到20.8%。

工業互聯網平臺與工業軟件產業占比最大,工業互聯網安全占比較小

工業互聯網核心產業包括工業數字化裝備、工業互聯自動化、工業互聯網網絡、工業互聯網安全和工業互聯網平臺與工業軟件產業。根據中國信通院測算數據顯示,2019年我國工業數字化裝備產業存量規模為1045億元;工業互聯自動化產業存量規模為1152億元,占工業互聯網核心產業增加值比重為21.5%,是支撐工業互聯網發展的關鍵產業之一;工業互聯網網絡產業存量規模為651億元,占比為12.1%。工業互聯網安全產業存量規模為27.2億元,在工業互聯網核心產業中占比仍較低;工業互聯網平臺與工業軟件產業存量規模為2486億元,占比為46.4%,成為工業互聯網核心產業增長的主要驅動力量。

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

最新活動更多

-

6月12日立即預約>> 2026騰訊云長沙峰會,解鎖增長新動能

-

5月31日立即下載>> 【白皮書】村田室內外定位解決方案

-

即日-5.31立即申報>>> 維科杯·OFweek 2026光學行業年度評選

-

5月31日立即申報>>> 維科杯•OFweek 2026激光行業年度評選

-

即日-6.1立即參編>> 【企業參編】2026人工智能+場景化、圖譜化智能制造發展藍皮書

-

6月12日立即投票>> 【評選投票】維科杯•OFweek 2026中國智能制造行業年度評選