醫療器械產業蒸蒸日上 廣東省為最大集群地區?

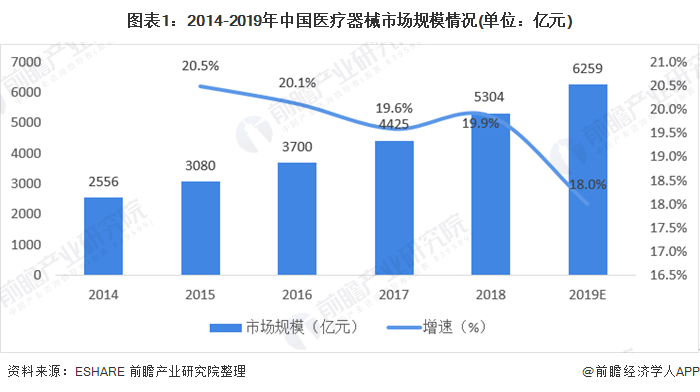

醫療器械是指直接或者間接用于人體的儀器、設備、器具、體外診斷試劑及校準物、材料以及其他類似或者相關的物品,包括所需要的計算機軟件。目的是疾病的診斷、預防、監護、治療或者緩解;損傷的診斷、監護、治療、緩解或者功能補償;生理結構或者生理過程的檢驗、替代、調節或者支持;生命的支持或者維持;妊娠控制;通過對來自人體的樣本進行檢查,為醫療或者診斷目的提供信息。2018年中國醫療器械市場規模達5304億元,隨著醫療衛生事業不斷發展,前瞻初步估計2019年中國醫療器械市場規模近6259億元。從上市企業區域分布來看(滬深股票),截至2020年7月底,廣東省上市企業數量最多,為17家,營收總計為356億元。

——中國醫療器械市場現狀

2014-2018年期間中國醫療器械市場規模整體呈逐年增長態勢。2018年中國醫療器械市場規模達5304億元,隨著醫療衛生事業不斷發展,前瞻初步估計2019年中國醫療器械市場規模近6259億元。

由于我國具有龐大的消費群體和政府的積極支持,我國醫療器械市場發展空間廣闊,產業發展呈現如下發展特點。

——中國醫療器械市場細分產品競爭格局

按醫械研究院分法,醫療器械可以分為高值醫用耗材、低值醫用耗材、醫療設備、IVD(體外診斷)四大類。其中根據使用用途不同,又可以將高值醫用耗材市場分為骨科植入、血管介入、神經外科、眼科、口腔科、血液凈化、非血管介入、電生理與起搏器、其他共九小類。據不完全統計,2018年,醫療設備市場依然是中國醫療器械最大的細分市場,市場規模占比約為56.80%;其次為高值醫用耗材市場,市場規模占比19.72%。

從高值醫用耗材的細分產品看,血管介入和骨科介入耗材的用量規模較大。

——中國醫療器械市場供應商競爭格局

國內醫療器械市場中,高端產品約占25%份額,其中70%由外資占領,在絕大多數領域外資企業在技術和質量上遙遙領先于國內企業,尤其是醫學影像設備和體外診斷等技術壁壘較高的領域,市場占有率超過75%。

中國醫療機構每年都要花費巨額外匯進口大量醫療裝備,國內的三級醫院一般都采用進口醫療器械,即使是二級醫院,也有2/3的醫療器械是進口產品。

——中國醫療器械市場區域及企業競爭格局

據申萬行業分類-醫療器械企業板塊數據,2019年我國醫療器械上市公司營收差距較大,主要分布在廣東、北京、江蘇地區。Top20上市企業中,邁瑞醫療營收達到165.56億元,為上市企業營收最高值,營收最低值企業為三諾生物,營收達到17.78億元。

從上市企業區域分布來看(滬深股票),截至2020年7月底,廣東省上市企業數量最多,為17家,營收總計為356億元;其次為山東,上市企業為7家,營收總計為227億元;浙江上市企業5家,營收總計為142億元。

)

根據藥智網統計口徑,國內醫療器械企業主要集中在珠三角、長三角以及環渤海三個地區。截至2019年4月底,全國共有醫療器械類企業約1.88萬家,主要集中在東部沿海地區。其中廣東3743家,江蘇2558家,北京1852家,上海1452家,浙江1288家。基本形成了廣東、江浙、京津三大集群區。

——中國醫療器械產業投融資情況

2011-2019年期間我國醫療器械行業投融資金額總體呈波動態勢。投融資金融在2017年達到頂峰,近兩年來呈下降態勢。2019年我國醫療器械行業投融資金額為310.87億元,共發生投融資事件215件。2020年1-7月我國醫療器械行業投融資金額為154.10億元,共發生投融資事件98件。

更多數據請參考前瞻產業研究院《中國醫療器械行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

來源:前瞻產業研究院

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

圖片新聞