起底東軟集團:對賭下的上市集群夢

出 品 | 異觀財經

作 者 | 黑繩天譴冥王

近期,東軟的關注度有點“熱”。

此前,成都核酸檢測系統“崩了”,涉事企業東軟被罵上了熱搜,這家曾經頂著“中國第一家上市的軟件公司”光環的企業,如今早已不再“光鮮”。

東軟的“熱度”

東軟大“熱”。一則是被罵上熱搜,另一則是東軟集團旗下東軟醫療向港交所提交上市申請,第四次闖關IPO,這被質疑與背后的對賭協議有關。

9月2日晚及3日下午,成都核酸檢測系統出現2次崩潰,尤其2日晚間,核酸檢測系統異常導致不少市民冒雨排隊仍等不到核酸。隨后,微博詞條“成都核酸系統崩潰”刷屏。

據悉,檢測系統開發企業為A股上市公司東軟集團,因為成都核酸檢測系統“崩潰”事件,東軟被罵上熱搜。不過,東軟集團發布聲明辯解稱,經技術專家研判,成都出現的系統響應延遲、卡頓等現象與核酸檢測系統軟件無關。

信息顯示,東軟集團全場景疫情病原體檢測信息系統于2020年12月開發,先后在大連市、沈陽市、石家莊市、黑龍江省等多省市區的全員核酸檢測中應用。實際上,此類系統故障事件,并未第一次出現。之前西安“一碼通”發生故障,上海、西安等地核酸系統崩潰事件,背后承接方就包括東軟集團。

資料顯示,截至2022年上半年,東軟城市級核酸檢測解決方案全場景疫情病原體檢測信息系統,已應用于17個省120個地市,在24個省200多個城市上線醫保系統;為超7億人群和8000萬參保單位提供醫療保障信息化服務;為超7億人、7000萬家企業提供社會保險服務。

“智慧醫療”信息化建設方面,東軟集團2022年上半年,東軟已服務600余家三甲醫院客戶、2700余家醫療機構客戶、50000余家基層醫療衛生機構,承擔了30多個省市的全民信息化建設。

從上面的數據看出,目前東軟集團相關服務已與我們的生活密切相關,涉及人員規模之大,直接對軟件企業技術穩定性和安全性提出非常高的要求,出現檢測系統故障無疑會讓外界對相關軟件企業的技術實力產生質疑。

數據顯示,2022年半年度報告顯示,東軟集團研發費用3.38億元,占銷售額的比重接近10%;中國軟件研發費用9.72億元,占銷售額比重高達27%;科大訊飛研發費用14.39億元,占營業額比重17.9%。在研發投入上,東軟集團明顯低于同行業其他公司。

據港交所9月1日公告,東軟集團旗下東軟醫療系統股份有限公司第三次向港交所主板遞交上市申請,這也是東軟醫療第四次沖擊IPO。

根據媒體報道,東軟醫療尋求上市背后,與“業績對賭”有關。

據悉,2014年東軟集團拆分子公司東軟醫療時,曾公布《關于子公司引進投資者的公告》。《公告》顯示,如果東軟醫療在第二次交割日后開始計算的6年內未能實現上市,投資方可根據協議約定要求履行回購義務,須一次性回購股權。回購義務將由東軟集團或東軟控股及其指定的第三方共同承擔。

當時,這筆投資還附帶了一份對賭協議。協議要求,東軟醫療和東軟熙康在簽訂第二次交割日后的六年內實現上市。若未能上市,投資方可根據協議約定,要求東軟集團按照每年8%的復利回購股權。

第二次交割已于2016年9月完成,這份為期六年的業績對賭,將在2022年9月份到期。也就是說,如果東軟醫療未能在今年9月實現上市,則必須回購投資方的股權。

不過,東軟集團9月2日在投資者互動平臺表示,東軟醫療早在2019年初進行股份制改制的時候,就已經將相關的對賭條款全部取消了。目前,東軟集團沒有任何的回購義務。

劉積仁的資本局,東軟的上市集群夢

劉積仁可以說是東軟集團的“靈魂人物”,多次帶領東軟集團完成轉型。

1997年至2000年的"數字圈地";2001年至2008年間,加速全球化,大規模拓展外包業務,海外市場收入占比從0提升到33.25%;

2009年-2010年,以顧客為導向,從B2B切換為B2C,全面進軍健康管理領域;2011年開始,從以人力規模為基礎的增長轉向知識資本驅動的增長,從以技術為中心的商業模式轉向客戶價值為中心的商業模式。

據天眼查顯示,劉積仁擔任法定代表人的企業為 38家,實際控制企業達到 87家,涉及金融、制造、地產、租賃和商務服務等諸多行業。

成立于1991年的東軟集團,如今已過而立之年,其業務線也十分龐雜,根據官網信息顯示,該公司在智慧城市、醫療健康、智能汽車互聯、企業數字化轉型、國際軟件服務等眾多領域處于領先地位。

根據劉積仁的說法,“東軟系”正在打造上市公司集群。目前,“東軟系”共有兩家上市公司,分別是東軟集團和2020年9月在香港聯交所掛牌的東軟教育。目前,東軟集團已分拆東軟醫療、東軟熙康、望海康信,并推動三家公司獨立上市。東軟熙康也曾在2021年5月和2022年2月兩度向港交所遞交招股書,但目前均已失效。

對于東軟醫療和東軟熙康的上市計劃,劉積仁此前在接受媒體采訪時表示,“東軟集團十分看好大健康領域的發展機會,將圍繞健康醫療領域繼續加大投資,成為數字化技術推動醫療事業變革的推動者。”劉積仁還表示,“將進一步打造上市公司集群,以此為基礎,運用好資本市場,構建企業發展的新生態。”

大健康領域是一個被看好的賽道。

隨著我國社會經濟的高速發展,國家對醫療健康重視程度越來越高,“十四五”時期將人民健康放在優先發展的戰略位置。近年來,醫療健康產業數字化在國家政策的大力支持和 推動下得到了長足發展。

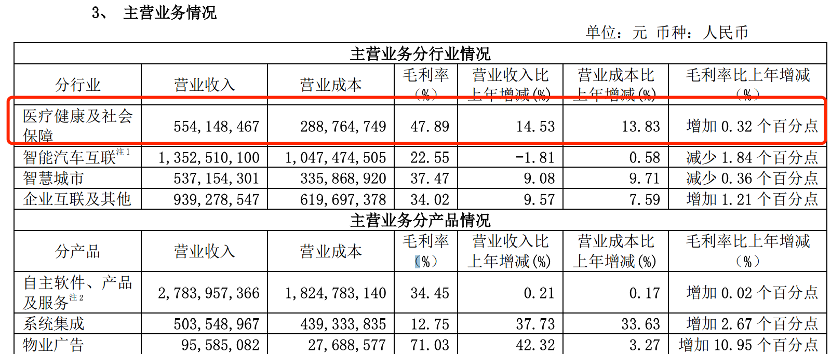

根據東軟集團半年報披露的信息看,醫療健康及社會保障業務是東軟集團第三大收入來源,并且是毛利率最高的主營業務。

東軟集團半年報數據顯示,2022年上半年,東軟醫療健康及社會保障業務實現了5.54億元的營收,毛利率高達47.89%。

(東軟醫療招股書截圖)

東軟集團也看到了大健康領域的機會,在其“大健康”板塊構造了東軟醫療、東軟熙康、望海康信三家創新業務公司,并進行分拆,推動獨立上市。

招股書披露,東軟醫療收入主要來自以下產品和服務:數字化醫學診療設備、設備服務與培訓、MDaaS解決方案、體外診斷設備及試劑。

數據顯示,2022年上半年,東軟醫療實現營業收入15.02億元,凈利潤2.18億元。2019年、2020年和2021年,東軟醫療營收分別為19.08億元、24.59億元及28.03億元,利潤分別為8204萬元、9276萬元及2.97億元。

值得提醒的是,東軟醫療的利潤絕大多數來自政府補貼,過去三年半,東軟醫療超六成的凈利潤來源于政府補貼。

資料顯示,2019年、2020年及2021年以及截至2022年6月30日止六個月,東軟醫療收到的政府補助分別為9250萬元、1.68億元、9970萬元及8020萬元,分別占同期凈利潤的113%、181%、34%、37%。

過去三年半,東軟醫療的累計凈利潤為6.89億元,同期累計獲得政府補貼4.4億元,政府補貼占其凈利潤比例高達64%。

相對而言,東軟熙康的體量要小得多。東軟熙康主要業務是以城市為入口的云醫院平臺,利用云醫院網絡將城市醫療系統中包括政策制定者、醫療機構、患者及保險公司等各方參與者聯系起來

東軟集團2022年上半年,東軟熙康在28個城市擁有云醫院平臺。今年2月份,東軟熙康向港交所遞交的招股書信息顯示,在過去的2019年、2020年和2021年三個財政年度,東軟熙康的營業收入分別為4.00億、5.03億和6.14億元人民幣,相應的凈虧損分別為2.18億、1.99億和2.94億元人民幣;相應地經調整凈虧損分別為2.07億、1.49億、1.25億元人民幣。

資料顯示,望海康信是國內最大醫院ERP軟件(HERP)供應商,積累的醫療機構客戶數超過3000家。

最后值得一提的是,東軟集團第二大機構股東是日資公司。目前,東軟集團第一大股東是大連東軟控股公司,持股14.02%。第二大股東是東北大學科技產業集團,持股7%。第三大股東是阿爾派電子公司,持股6.33%,第四大股東楊光,持股2.64%,第五大股東阿爾派株式會社持股1.61%,日本阿爾派株式會社合計持股 7.94%,為合計持股第二大股東。

截至異觀財經發稿,東軟集團股價報10.78元,下跌1.19%,總市值133.87億元。

資料來源:消失的熱搜,起底東軟集團《穿透公司》

原文標題 : 起底東軟:對賭下的上市集群夢

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

先進LED照明系統,引領未來趨勢新標桿")