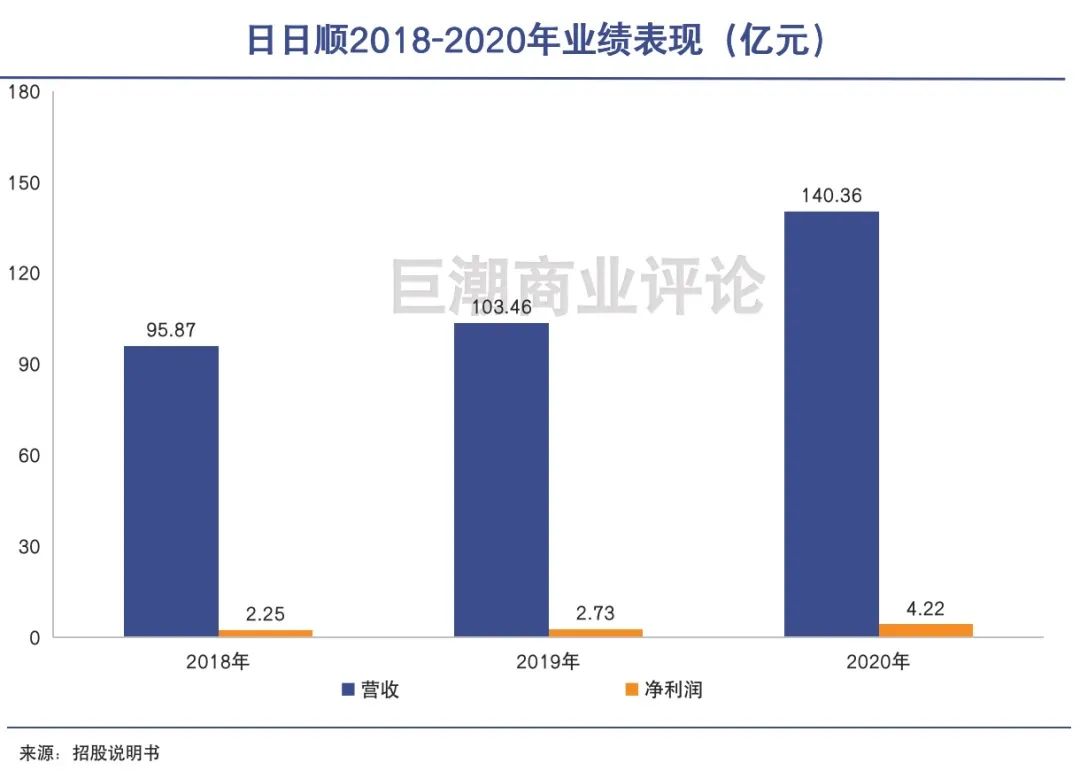

日日順沖刺深交所創業板,擬募資27.7億元

當然輕資產也有其弊端。日日順整合了社會上的第三方倉儲和運力,相比自有的車輛、倉庫和員工,更難保障服務質量。尤其涉及到運輸及時性、貨損等問題,這對于日日順經營的精細化是很大的考驗。

財報數據顯示,日日順近三年的毛利率分別為7.98%、8.88%、8.38%,凈利率分別為2.34%、2.41%、3.07%,可以微薄來形容。但即便是這些微薄的利潤,也都是從精細化的管理中擠出來的,一旦經營管理偶有不善,可能連微薄的利潤都所剩無幾。

日日順在招股說明書中亦提示了該風險:在第三方采購模式下可能存在第三方供應商服務延誤、損毀或丟失承運物品等不能提供合格服務的情形導致客戶索賠,并影響公司的聲譽及與客戶的關系。

在行業中,日日順面對的是京東物流、蘇寧物流等對手,這些企業對于大件消費品同樣有著豐富的配送經驗,消費者獲得的體驗差別不大。德邦物流、安能物流等零擔快運企業也與其存在一定的競爭。

面對這些采取自營模式的對手,日日順選擇輕資產,就必然會放棄一些東西。

03

收購擴張彈性強

擴張對日日順管理的精細化提出了更高的要求。

輕資產還有一個很大的好處,就是可以為日日順帶來較大的業績彈性。

簡單來說,日日順一邊可以利用品牌和口碑來獲取B端客戶訂單,另一邊也可以在短時間內增加相應的倉儲面積和運力,這種業績增長的彈性是非常強的。

增加運力方面,一種方式是采購第三方的運輸、倉儲、配送服務,發展其為分包商;另一種方式則是收購運輸或者倉儲公司。

因此,只要在客戶端可以拿到足夠多的訂單,日日順就可以迅速增加運力。甚至,通過收購,日日順還可以“繼承”收購企業原有的客戶和訂單,業績突飛猛進。

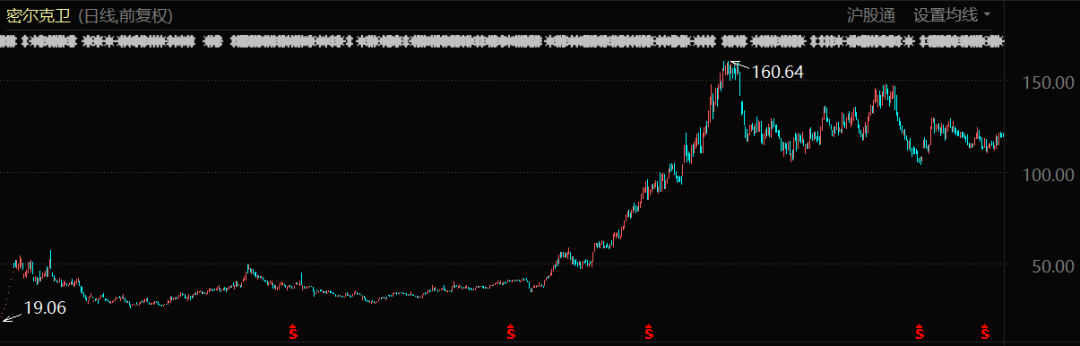

參考另一家物流企業密爾克衛(SH:603717),就是通過頻繁的收購進行擴張,成功實現了業績和股價的高增長。例如,其去年就收購了湖南瑞鑫化工、大正信(張家港)物流、新能(張家港)能源等多家危化品運輸公司。

密爾克衛股價表現(2018年至今)

日日順也采用了收購擴張的方式。2018年7月,日日順收購貴州沛吉物流有限公司,2019年4月,收購上海飛升國際物流有限公司;2019年7月,收購了深圳市富潤德供應鏈管理有限公司。

擴張對日日順管理的精細化提出了更高的要求。正如前文所說,整個行業非常依賴精細化運營。規模化的收購和擴張需要面對整合風險,收購資產隨時有可能會變成巨大的負擔和累贅。

收購就容易帶來商譽問題。數據顯示,截至2020年底,日日順賬面商譽金額合計為2.53億元。由于未達到業績目標,日日順不斷對收購公司計提商譽減值。

招股書顯示,日日順在2018年、2019年分別對收購貴州沛吉物流有限公司,計提商譽減值準備5956.38萬元、6967.39萬元;2020年對收購上海廣德物流有限公司形成的商譽計提減值準備2907.95萬元。

至少從這些以往的收購案例來看,其收購整合的效果并不算好,還沒有像密爾克衛一樣形成持續的正向循環。

因此,輕資產的日日順雖然有很大的業績彈性和增長潛力。但利潤很容易被各種環節所侵蝕。這對于投資者來說,就如同懸在頭頂上的利劍一般。

本文系巨潮商業評論原創

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

最新活動更多

-

2 蘇州不追風口

- 1 深圳無人車4月報告:1259臺車上路,從"跑起來"到"跑通宵",這座城市做對了什么?

- 2 重慶印發《智能網聯汽車高速公路測試管理細則(試行)》:放行L3+上高速:自動駕駛的“科目三”終于開考了

- 3 深圳一季度近萬億GDP答卷:多產業高增長,專家狂贊高質量競爭力

- 4 浙江電信“四新”升級!

- 5 哈啰砸2億搶跑長沙自動駕駛Robotaxi:一個“掃碼騎單車”的巨頭,要讓你“掃碼坐無人車”了?

- 6 每年“新增一個經濟大市”!中西部第一大省,雄心曝光

- 7 每個火箭背后都有一座想轉型的城市

- 8 廈門智交會上的“深圳序廳”:2400條路、2000臺車、866萬單,鵬城如何定義無人車的“中國方案” ?

- 9 西安“押注”2030年:1500輛無人車上路、年產155萬輛新能源車!一座古城的“未來交通豪賭”?

- 10 干掉舊金山!青島靠9.9元無人車和一座“來電島”逆襲全球第一城:新石器、九識、白犀牛、菜鳥、滴滴、貨拉拉誰能笑到最后?