上汽“氫戰略”,一點不輕!

都說汽車行業市抱團去暖,但對于氫燃料電池汽車產業群來說,他們簡直是生在一起,長在一起。

最近,“摳門”的李想為了營銷又蹭上了大眾,大談技術路線孰優孰劣。其實,不管是插混、微混、純電動,在新能源汽車產業集群中,論環保二字,估計誰也比不過氫燃料電池汽車。

目前,除了日本、現代、本田外,全球范圍內玩“氫”的不多,反而中國市場上卻有一種星羅棋布的味道。除了幾個集中力量辦大事的國有企業,像長城這樣的民營企業也有著自己獨立的氫能源研發公司,不少地方企業還涌現了氫能源科技大佬的公司。

9月13日,上汽集團正式發布首款燃料電池MPV 上汽大通MAXUS EUNIQ 7,并同時宣布中國汽車行業首個“氫戰略”。

在2025年前,推出至少十款燃料電池整車產品,上汽捷氫科技(為行業提供燃料電池產品及工程服務的高科技企業)達到百億級市值,建立起千人以上燃料電池研發運營團隊,形成萬輛級燃料電池整車產銷規模,市場占有率在10% 以上。

政策催熟劑

在發布會現場,有媒體覺得很突然,為什么要在這一時期瘋狂強調氫燃料電池汽車呢?

長期關注氫能源產業的讀者一定對下面這則政策不陌生。今年4月底,工信部發布《關于完善新能源汽車推廣應用財政補貼政策的通知》,氫燃料電池補貼迎來劇變。

《通知》中對燃料電池車的資金鼓勵將由全國范圍,縮小集中到“部分符合條件的城市”。這個政策的頒布,就意味著氫燃料汽車的普及將不再漫天撒網,而是做到“有的放矢”,這個就能對此前因配套不足,出現的公交線路無法運營狀況將作一定的控制了。

通過4年左右時間,建立氫能和燃料電池汽車產業鏈,關鍵核心技術取得突破,形成布局合理、協同發展的良好局面。

今年9月8日,北京市經濟和信息化局發布《北京市氫燃料電池汽車產業發展規劃》。分了2個階段,三年和五年的規劃,分別在氫燃料電池汽車產業鏈龍頭企業、氫燃料電池汽車和產業鏈產值上制定了目標。

并表示在2023年前,培育3-5家具有國際影響力的氫燃料電池汽車產業鏈龍頭企業,推廣氫燃料電池汽車3000輛,氫燃料電池汽車全產業鏈累計產值突破85億元;2025年前,培育5-10家產業鏈龍頭企業,力爭實現氫燃料電池汽車突破1萬輛,全產業鏈累計產值突破240億元。

此時,上汽集團當然不會錯過這個機會,要知道上汽集團已在燃料電池領域開展了近20年的研發經驗,做了充足的技術儲備,積極參與制定了15項燃料電池國家標準,并在國內率先實現氫燃料電池乘用車和商用車產品的商業化應用。

上汽集團總裁王曉秋表示:“當今世界汽車工業和全球能源領域都在經歷“百年未有之大變局”,新能源技術的快速崛起,正在深刻改變人類的生產和生活方式,并已上升為國家戰略的重要內容。”

他們這個發布會,開得甚至有幾分“炫耀”的意味。

作為中國最早開展燃料電池技術研發的汽車企業,上汽于2001年就啟動了鳳凰一號燃料電池汽車項目。近二十年來,上汽累計研發費用超過30億元,已獲得511份燃料電池領域相關專利。

上汽旗下捷氫科技,已掌握從電堆核心零部件開發、電堆集成、燃料電池系統集成到動力系統集成、整車集成的完全正向開發能力,并具備完整的自主知識產權。其推出的PROME P390燃料電池系統,在各項技術指標已經接近以豐田、現代為代表的全球水平。

“堪比豐田”,也是在技術分享中被提及得最多的一句話了。

“合作共贏”的氫能源產業

于是,在新一輪的政策刺激下,上汽集團也有了文章開篇的恢弘計劃。“十車、百億、千人,萬輛”,這里需要強調的是萬輛的概念。

在前面一系列宏大的計劃下,最后落地的只有萬輛汽車,不免讓人聽上去有些頭重腳輕的意思。就目前而言,全球各單一市場中,除了日本和現代外,沒有一個地區產銷超過萬輛。與燃油車不同,“萬輛”就相當于規模,相當于市場地位。

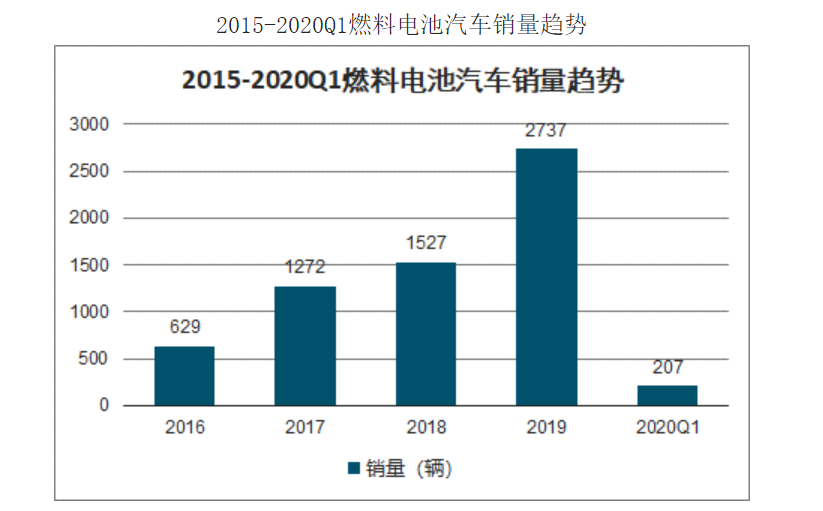

數據顯示,2019年全球氫能源汽車產量約1.06萬輛,其中乘用車7,578輛,商用車3,022輛,主要集中在中日韓三個地區。其中,國內氫能源汽車產量3,022輛,其中氫能源客車產量1,340輛,相比2018年增加630輛,氫能源貨車產量1,682輛,相比2018年增加773輛。

不得不承認,國內氫燃料電池汽車不管發展到多高的水平,想要推進真的是堪比登天。在發展了這么多年純電動汽車后,基礎設施建設仍然沒有跟上,充電樁的普及成為純電動汽車前進的最大阻礙。

目前,在上海現在可行的加氫站僅僅2座,一座在嘉定,另一座在奉賢。因為加氫站的特殊性,在儲氫、運氫等流程還沒有做到相對足夠安全時,是不會走進市區的。

曾外媒報道,在位于挪威首都奧斯陸郊外的一座合營加氫站于當地時間2019年6月10日發生爆炸。該起事故并未造成人員直接傷亡,但爆炸沖擊波巨大,致使加氫站附近的兩輛非燃料電池汽車氣囊被觸發彈出,造成兩人受傷。

由于加氣網絡癱瘓,豐田汽車與現代汽車同時宣布,在事件調查結束前,將暫停在挪威銷售氫能源汽車。盡管最后找到了事故的確切原因,但在當地消費者或是居民眼中,對于氫能源汽車與加氫站都會有著不小的抵觸情緒。

用戶心理也決定了現階段氫燃料電池汽車的發展有著不小的局限性,其應用場景只能趨于簡單,在封閉的環境重復單調的路線。

為此,上汽集團也正是以此入手,聯合寶武集團、上海機場集團、上海化工區、嘉定區一起打造中國“氫友團”,積極參與“長三角氫走廊”、“長江經濟帶氫能生態圈”等平臺建設。

都說汽車行業市抱團去暖,但對于氫燃料電池汽車產業群來說,他們簡直是生在一起,長在一起。從最源頭的電池研發生產,到整車落地,再到應用場景配套設施,氫能源是一個徹徹底底的生態圈。

今年6月份,一汽、東風、廣汽、北汽、北京億華通、豐田等六家擁有相同理念的公司于今日簽署合營合同,成立“聯合燃料電池系統研發(北京)有限公司”。該公司主要業務為在中國開展能為構建清潔環保的移動出行社會作出貢獻的商用車燃料電池系統研發工作,以豐田和億華通為主,由各公司共同出資。

大概率是,豐田和億華通出技術,四家汽車企業給錢享受成果的意思。可以看到,這中間并沒有上汽。如今,上汽自己跳出來發布了一個龐大氫能源戰略,又會將這個市場帶向何方?我們拭目以待。

-END-

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

最新活動更多

-

6月3-5日合作咨詢>> 維科網光伏云探SNEC 2026

-

即日-7.10立即申報>> 第十二屆太陽能光伏行業年度評選

-

精彩回顧立即查看>> 破局謀變・2026中國新型儲能應用藍皮書

-

精彩回顧立即查看>> 是德科技全場景功率測試白皮書

-

精彩回顧立即查看>> 維科網·鋰電 x CIBF 2026巡展直播媒體服務

-

精彩回顧立即查看>> 新能源出海遇瓶頸?找研華,直接Buff加滿!