2020年中國軍工行業市場現狀與發展前景分析 信息化將成為重點投入方向

軍工行業的發展受益于我國國防裝備的升級

增加的國防費用主要用于保障軍隊建設“十四五”規劃布局的重大工程和重點項目啟動實施;加速武器裝備升級換代,推進武器裝備現代化建設;加快推進軍事訓練轉型,構建新型軍事人才培養體系,改進和完善訓練保障條件;與國家經濟社會發展水平相適應,改善官兵生活福利待遇,服務軍隊基層建設四個方面。

國防裝備的升級將促進我國飛機、航空發動機、航空材料、衛星等行業的技術和裝備的更新。

——軍用飛機市場規模在800億元左右

現階段,我國軍用飛機每年市場規模在800億元左右,民用航空工業市場僅200億左右,總計僅1000億元左右。隨著我國對軍工產業發展的日益重視、國防科技建設步伐加快、中俄兩國加強軍事合作等新催化劑影響下,我國軍工行業大受重視,軍用飛機將隨之受益。預計到2025年,我國航空制造業市場有望達到5300億元,其中軍用飛機3000億元,未來軍用飛機市場前景大。

根據Flight Global出具的《World Air Force2021》報告,我國2020年軍用飛機數量達3260架;戰斗機方面,我國戰斗機保有量為1571架,主要仍為二代和代戰斗機,二代戰機基本淘汰;軍用直升機方面,我國保有量為902架。

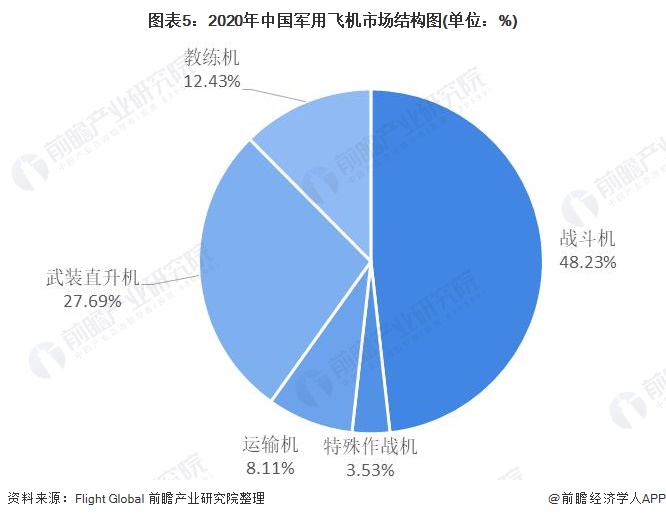

從2020年我國軍用飛機的市場結構來看,戰斗機占比將近一半,占比48.23%,其次是武裝直升機占比27.69%,特殊作戰機占比最少,占比3.53%。

——未來十年將是航空發動機發展新時期

目前,中國航空發動機集團已于2016年8月在北京正式成立,中國航空發動機集團把中航工業集團下屬的航空發動機企業相關企(事)業單位從原有的飛機制造體系中分離出來,打破了一廠一所一型號的舊模式,有助于整合我國航空工業體系的優勢資源。

新成立的中國航空發動機集團作為未來我國航空發動機研制生產的主體,將集中致力于發動機設計、制造、試驗、相關材料研制等方面,建立中國航空動力研制和生產的完整產業鏈,以提升我國航空發動機整體水平。

航空發動機專項方面,將重點聚焦渦扇、渦噴發動機領域,同時兼顧有一定市場需求的渦軸、渦槳和活塞發動機領域,主要研發大涵道比大型渦扇發動機、中小型渦扇/渦噴射發動機、中大功率渦軸發動機等重點產品;燃氣輪機專項的主要目標為,2020年實現F級300MW燃機自主研制,2030年實現H級400MW燃機自主研制。

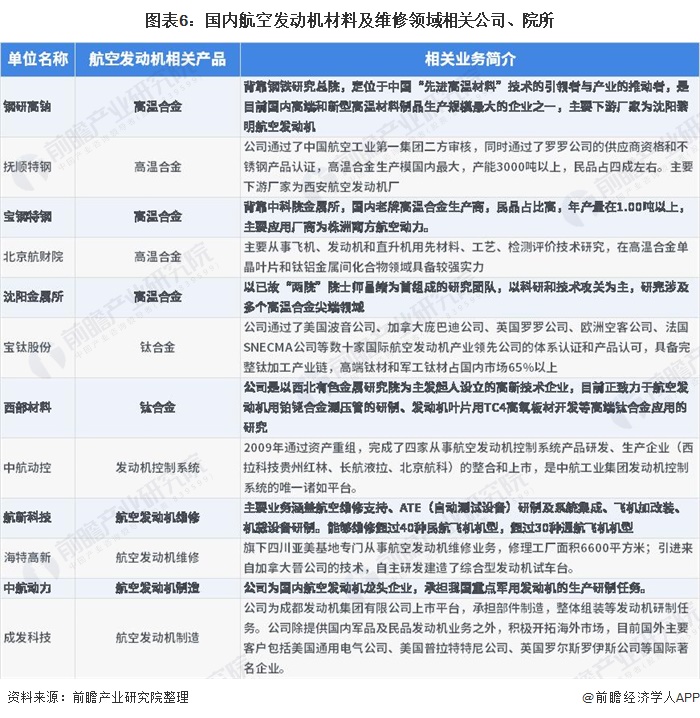

我國軍民用航空發動機仍然高度依賴進口,國產發動機的技術差距較大。從產品生產來看,我國航空發動機生產商主要包括中航工業旗下的中航動力、中航動控、成發科技、西航、中航黎明等。

——航空復合材料應用廣泛

航空復合材料中的碳纖維復合材料以其獨特、卓越的理化性能,廣泛應用在火箭、導彈和高速飛行器等航空航天領域。例如采用碳纖維與塑料制成的復合材料制造的飛機、衛星、火箭等宇宙飛行器,不但推力大、噪音小,而且由于其質量較輕,所以動力消耗少,可節約大量燃料。

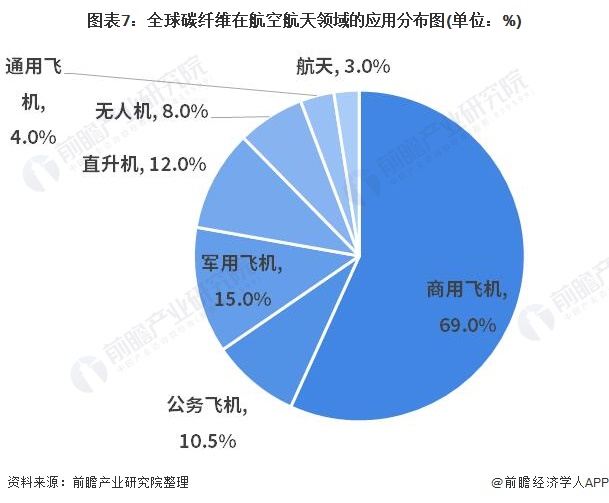

國際碳纖維材料在航空航天領域主要應用于五大板塊:商用飛機、軍用飛機、直升飛機、通用航空、其他宇航。從占比情況來看,航空航天領域一半以上的碳纖維需求都應用于商用飛機,占比達到69%,公務飛機占比達到10.5%,軍用飛機占比達到15%,直升機占比12%。

——我國北斗衛星導航產業已經取得一定進展

根據中國航天科技集團2020年1月17日發布的《中國航天科技活動藍皮書(2019)》數據顯示,中國全年共完成34次航天發射任務,發射了81個航天器,發射次數連續兩年位居世界第一,但在發射的載荷數量和質量上與美國仍有較大差距。

截至2019年年底,由航天科技集團研制的長征系列運載火箭累計開展323次發射任務,成功將超過500個航天器送入預定軌道,發射航天器數量占中國發射總數量的93.1%,發射航天器質量占中國發射總質量的98.7%,是中國航天運載火箭的絕對主力。

根據《中國航天科技活動藍皮書(2018)》規劃,2019-2024年,我國將發射約120顆衛星,其中包括通信衛星20顆左右、遙感衛星70顆左右、導航衛星30顆左右。

經過多年的啟蒙和培育階段,我國北斗衛星導航產業已經取得一定進展,目前已初具規模。根據中國衛星導航定位協會在2019年5月發布的《中國衛星導航與位置服務產業發展白皮書(2020)》顯示,2019年我國衛星導航與位置服務產業總體產值達3450億元,較2018年增長14.4%。其中與衛星導航技術研發和應用直接相關的產業核心產值為1166億元,在總產值中占比為33.8%。

雖然受到多重客觀因素影響,核心產值增速明顯放緩,但隨著“北斗+”和“+北斗”應用的深入推進,由衛星導航衍生帶動形成的關聯產值繼續保持較高速度增長,達到2284億元,有力支撐了行業總體經濟效益的進一步提升。

信息化是未來軍工行業重點投入方向

從計算機行業的角度看,軍民深度融合將開啟軍工信息化建設新時代。預計未來軍費結構中武器裝備的占比,特別是信息化武器裝備的占比,將會持續提升,軍工信息化未來相當長時間內都將是我國國防軍工投入的重點。其中,網絡與信息安全、衛星導航系統、電磁仿真與信號處理、海洋信息化等細分領域將是投入重點。

隨著北斗導航裝備持續加速推進,我們預測未來3-5年,軍用北斗應用市場增長提速,未來市場規模或超百億元。民用領域,預計下游的運營服務產值貢獻將達到總產值的50%,位置服務市場空間約1300億元,道路應用市場空間約2300億元,行業應用市場空間約200億元。

來源:前瞻產業研究院

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

圖片新聞