2021年中國工業氣體行業發展歷程及市場分析

從1949年開始至今,我國經歷了工業氣體行業的起步階段、初步發展階段,目前正處于高速發展階段。市場規模逐年上升,并且在2026年有望達到3221億元。從分布情況來看,江蘇省工業氣體相關企業數量最多,目前主要為“東強西弱”的格局。

結合目前的發展現狀,未來我國工業氣體行業的專業社會化外包程度會提高,并且用于新興領域的工業氣體會越來越多。

行業主要上市公司:上海石化(600688)、誠志股份(000990)、杭氧股份(002430)、華誼集團(600623)、創元科技(000551)、中泰股份(300435)、金宏氣體(688106)、華特氣體(688268)、和遠氣體(002971)、金通靈(300091)、凱美特氣(002549)、南大光電(300346)、昊華科技(600378)、雅克科技(002409)、郴電國際(600969)、正帆科技(688596)等。

行業概況

1、定義

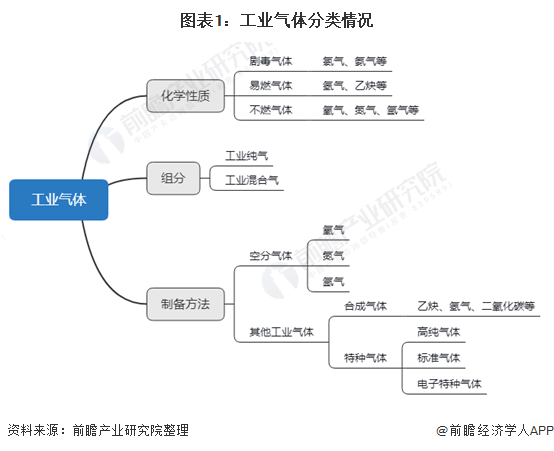

工業氣體產品種類繁多,按化學性質不同可以分為劇毒氣體(如氯氣、氨氣等)、易燃氣體(如氫氣、乙炔等)、不燃氣體(如氧氣、氮氣和氬氣等)。

按組分不同可以分為工業純氣和工業混合氣。按照氣體制備方法的不同,工業氣體可以分為空分氣體和其他工業氣體兩大類,其他工業氣體又包含合成氣體和特種氣體。具體情況如下:

2、產業鏈剖析:下游應用領域較廣泛

中國工業氣體產業鏈上游主要是原材料與設備供應商,主要涉及到空分設備制造商與化學原料供應商等;

中游則是工業氣體供應商,其中代表性企業有杭氧股份、和遠氣體等,其中杭氧股份也是上游知名的空分設備制造商;

工業氣體下游應用領域較為豐富,不同氣體根據其不同的特性在下游應用上有不同側重,主要應用領域有鋼鐵冶煉、石油化工、焊接及金屬加工等領域。

行業發展歷程:正處于高速發展階段

我國工業氣體行業從1949年開始發展,最開始只有氧氣、氦氣和氫氣幾個簡單品種;20世紀80年代,發達國家進入中國布局,行業進入起步階段;21世紀后我國工業氣體行業發展更進一步,同時上游空分設備也取得技術突破,大大的激發了從業者的發展熱情,目前我國工業氣體行業正處于高速發展期。

行業政策背景:政策推動行業發展

目前我國工業氣體行業企業整體競爭力較弱,在政策方面國家鼓勵工業氣體創新發展,實現技術突破以提高國內企業競爭力,同時提高行業標準,促進行業健康發展。

行業發展現狀

1、市場規模與用戶規模逐年增長

據統計,2014-2019年我國工業氣體行業市場規模持續提升,從2014年的898億元增加到了2019年的1477億元,復合增長率達到10.5%,前瞻測算得2020年我國工業氣體行業市場規模約為1632億元。

注:2020年為測算數據。

2、主要應用于鋼鐵與石化行業

從應用領域來看,我國工業氣體主要應用于鋼鐵與石化行業,其次是其他化學品與電子產品。2014-2019年,應用領域的占比整體變化不大,但是可以發現應用于鋼鐵行業的工業氣體比例在逐年緩慢下降,同時應用于電子產品的工業氣體比例在逐年緩慢上升;2019年應用于鋼鐵領域的工業氣體比例為24.04%,應用于電子產品的工業氣體比例為10.56%。

3、具有周期性與區域性

當前我國工業氣體行業呈現出周期性與區域性特點,周期性方面,由于我國工業氣體下游應用領域與宏觀經濟關聯度高,所以也受到宏觀經濟周期性的影響,目前隨著下游應用領域的逐漸多元化,周期性帶來的影響被逐漸稀釋;區域性方面,受到運輸限制的影響,工業氣體產量主要集中在周邊地區,目前主要為“東強西弱”的格局。

4、專業社會化外包占比逐年提高

目前國內市場中,大型工業用戶主要用氣模式仍以自產自銷為主,這類用戶的產需容易不對稱,并且供氣不夠穩定,設備綜合利用率較低,容易造成資源浪費的現象。對于數目眾多、用氣規模較小的中小型工業用戶而言,目前則主要改為采用外包給專業氣體生產企業供氣這種更經濟的模式。據統計,2014-2020年以來,我國企業自有設備供氣占比逐年提高。

注:2020年為測算數據。

行業競爭格局

1、 區域競爭

截至2021年7月7日,我國企業名稱以及經營范圍含有工業氣體企業共有334516家,其中江蘇省企業數量最多,為93814家;其次是廣東省,有26115家,排行第三的是山東省,有21758家企業。從區域來看,華東地區的工業氣體相關企業數量最多,達到了169161家,第二是是華南地區,僅有34547家。

注:數據統計截止至2021年7月7日。

注:數據統計截止至2021年7月7日。

2、 企業競爭

——競爭梯隊分布

我國工業氣體行業企業在發展的過程中形成了不同的競爭梯隊,盡管目前外資企業占據了大量的市場份額,但是國產企業的發展勢頭毫不遜色。目前位于國內第一梯隊的是外企德國林德、法國液化空氣以及美國空氣;第二梯隊則是 2020年相關營收大于50億元的國內企業,分別是上海石化、誠志股份與杭氧股份;第三梯隊的相關營收位于10-50億元的區間內,主要有華誼集團、金宏氣體、創元科技與中泰股份。

——市場份額占比情況

目前中國工業氣體行業仍以外資企業德國林德、法國液化空氣以及美國空氣化工為主;國內廠商中,2020年上海石化中工業氣體相關產物“中間石化產品”的營收為82.51億元,占當年市場規模的5.06%;其次是誠志股份,其相關產品為“清潔能源產品”,營收達到了81.1億元;第三的是杭氧股份,其業務“氣體銷售”在2020年的營收為54.2億元。

注:外企的占比情況來自弗若斯特沙利文統計的2019年情況,2020年為前瞻統計所得。

根據中國氣協在2020年11月5日公布的2020年度氣體行業知名品牌,北京首鋼氣體有限公司、重慶同輝氣體有限公司、北京環宇京輝京城氣體科技有限公司與杭州制氧機集團股份有限公司,涉及到的工業氣體產品包括氧氣、二氧化碳、一氧化碳以及稀有氣體。

行業發展前景及趨勢預測

1、2026年市場規模有望達到3221億元

2014-2020年我國工業氣體行業市場規模復合增速約為10.5%,同時根據業界經驗數據,全球氣體行業增速是全球GDP增速的2-2.5倍。疫情前正常情況下2019年我國GDP增速為6.1%,依此增長規律,2026年我國工業氣體市場規模有望在2026年達到3221億元。

注:2020年為測算數據。

2、專業社會化外包占比將繼續提高

2019年中國工業氣體外包率遠低于發達國家,約為55%,相比發達國家80%的外包率仍有較大差距,前瞻測算得2020年第三方現場制氣在整體現場制氣中的占比將達到57%。未來這種專業社會化外包占比提高的趨勢將給專業氣體生產企業帶來巨大增長機遇和廣闊的市場空間。

3、新興分散零售市場需求快速增長

現階段,雖然冶金、化工等傳統大宗用氣市場在工業氣體市場的需求端仍然占據了相當比例的份額,但是其市場規模較為穩定,用氣品類也較為單一,以氧氣、氮氣等大宗工業氣體為主。

近年來,受益于我國新能源、半導體、電子信息、生物醫藥、新材料等新興產業的快速發展,新興分散零售用氣市場正不斷發展壯大,用氣數量和用氣種類在工業氣體應用中的占比也越來越高。該市場的特點是用戶對單一氣體的需求量相對較小,但對氣體品種的需求較多。基于該市場的需求特點,新興分散零售市場的供氣方式主要以瓶裝氣體或液態氣體零售為主。

總體來看,未來我國工業氣體行業規模將持續增長,并且外包率仍有提升空間,同時在應用方面也將更加多元化,總結如下:

來源:前瞻產業研究院

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字